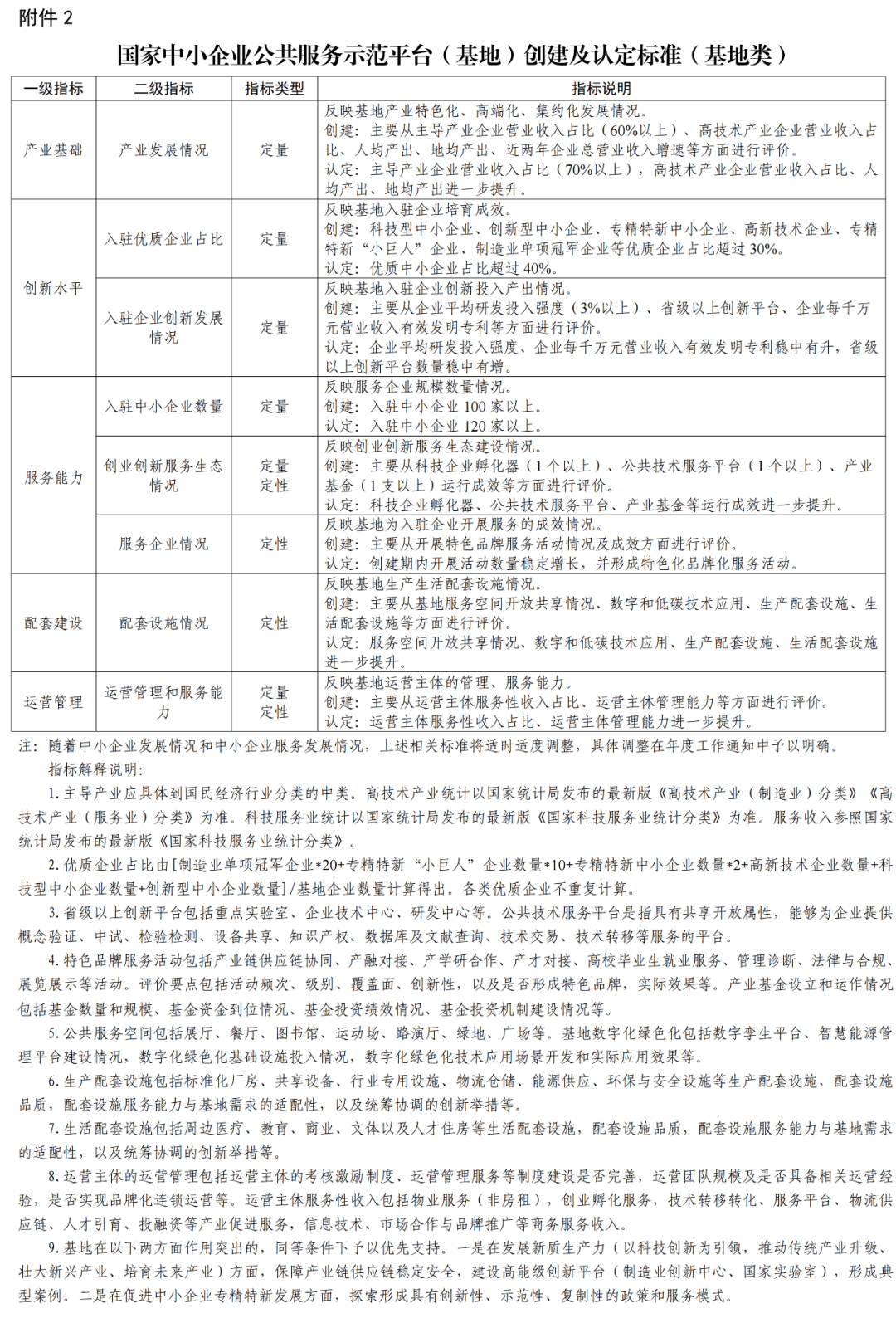

工信部启动创建国家新兴产业发展示范基地

小微

小微

45908

2025月11月25日

记者11月24日获悉,工业和信息化部近日印发通知,启动国家新兴产业发展示范基地(下称“示范基地”)创建工作,旨在聚焦新兴产业重点领域,遴选一批具有国内领先水平的产业园区和企业,发挥示范引领和辐射带动作用,发展壮大新兴产业,培育新质生产力。

图片来源于网络,如有侵权,请联系删除

据介绍,示范基地包括园区和企业两类。通知提出,到2035年,创建100个左右园区类国家新兴产业发展示范基地、1000个左右企业类国家新兴产业发展示范基地,产业创新能力明显增强,产业发展环境更加优化,产业规模和竞争力显著提升。

根据通知,示范基地创建瞄准新一轮科技革命和产业变革前沿,面向2035年和“十五五”时期国家发展战略,聚焦新一代信息技术、新能源、新材料、生物、高端装备、智能网联新能源汽车、绿色环保、低空装备、航空航天等新兴产业重点领域。

下一步,工业和信息化部将与地方有关部门协同联动,加快推动示范基地创建,引领带动我国新兴产业不断发展壮大。(记者 郭倩)

【责任编辑:周靖杰】