一、行业现状:资源禀赋与市场矛盾并存

1. 资源储量丰富但分布不均

中国是全球萤石资源最丰富的国家或地区,基础储量占全球的13.4%,年产量长期位居世界第一。然而,资源分布极不均衡,主要集中在浙江、江西、湖南等南方省份,北方地区则以伴生矿为主,开采难度大、成本高。此外,高品位萤石矿逐渐枯竭,行业面临“优质资源短缺、低效产能过剩”的结构性矛盾。

2. 供需紧平衡推动价格波动

2023年中国产量约540万吨,消费量达480万吨,出口量占全球贸易的40%以上。受环保限产、矿山安全整顿等政策影响,国内供给端持续收紧,而需求端因氟化工(如制冷剂、锂电池电解质)和光学玻璃需求增长,推动萤石价格从2021年的2500元/吨飙升至2023年的3500元/吨,涨幅达40%。

3. 竞争格局:集中度低,龙头企业优势凸显

中国萤石行业呈现“小散乱”特征,CR5(前五家企业市场份额)仅为28%。然而,头部企业如金石资源(市场份额12%)、昊华化工(9%)通过资源整合与技术升级,逐步扩大优势。以金石资源为例,其2023年净利润同比增长35%,毛利率达52%,远高于行业平均的30%。中研普华数据显示,未来五年,具备全产业链布局的企业将主导市场整合。

根据中研普华产业研究院发布的《》显示:

二、市场规模:新能源与高端化驱动增长

1. 传统需求稳健,新兴领域爆发

冶金与化工:作为基础需求,2023年冶金级萤石消费占比45%,化工级占38%。氢氟酸(萤石下游核心产品)需求年增6%,主要用于制冷剂和含氟聚合物。新能源赛道:锂电池电解质(六氟磷酸锂)和光伏面板清洗用氢氟酸成为新增长点。2023年,新能源领域萤石消费量占比提升至12%,预计2030年将突破25%。高端应用:光学级萤石(用于光刻机镜头、航天镜头)价格高达20万元/吨,国产化率不足10%,进口替代空间广阔。

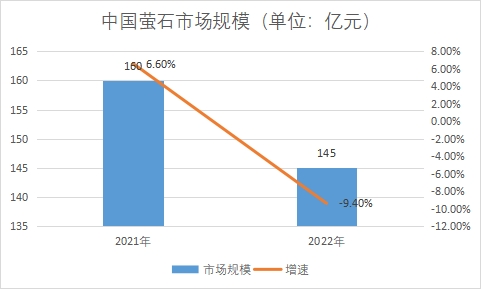

2. 市场规模与区域差异

2023年全球萤石市场规模达56亿美元,中国占比38%。分区域看:

华东地区(浙江、江西):贡献全国60%的产量,但环保压力导致产能收缩。西部地区(内蒙古、甘肃):伴生矿开发提速,2023年产量同比增长18%,成为增量主力。预测2024-2029年全球萤石市场将以6.2%的复合增长率扩张,2030年市场规模有望突破80亿美元。

1. 环保政策重塑行业格局

“双碳”目标下,萤石开采的环保标准趋严。2024年,《萤石行业规范条件》修订版要求矿山回采率不低于85%,废水循环利用率超90%。中小企业因环保成本攀升加速退出,头部企业通过绿色矿山认证(如金石资源的龙泉矿)抢占市场份额。

2. 技术创新突破资源瓶颈

伴生矿综合利用:中欣氟材等企业开发“萤石-稀土”协同提取技术,使低品位矿经济利用率提升30%。深加工高附加值化:纳米级萤石粉(用于半导体抛光)和氟化钙晶须(增强材料)等高利润产品成为研发重点。中研普华指出,深加工产品毛利率可达60%-80%,远超初级产品的25%。

3. 全球化布局与风险对冲

中国萤石企业加速海外资源并购,如多氟多入股墨西哥矿山,规避国内资源约束。然而,地缘政治(如中美贸易摩擦)和国际贸易壁垒(欧盟《关键原材料法案》)构成潜在风险。

四、战略建议

投资聚焦高成长赛道:优先布局六氟磷酸锂配套萤石项目及光学级萤石产能。强化产业链协同:向下游延伸至氟化铝、电子级氢氟酸等高壁垒领域,提升抗周期能力。数据驱动的决策支持:借助“产业大数据平台”,实时监控全球资源价格、政策变动及技术专利动态。

结语

萤石行业正处于“资源重估+技术升级+需求扩张”三重机遇期,但环保、资源与市场风险并存。中研普华《》通过海量数据建模与专家研判,为企业提供从资源获取到市场扩张的全链条解决方案。如需获取定制化战略建议,请联系中研普华产业研究院,以权威数据赋能决策,把握万亿氟化工市场先机。