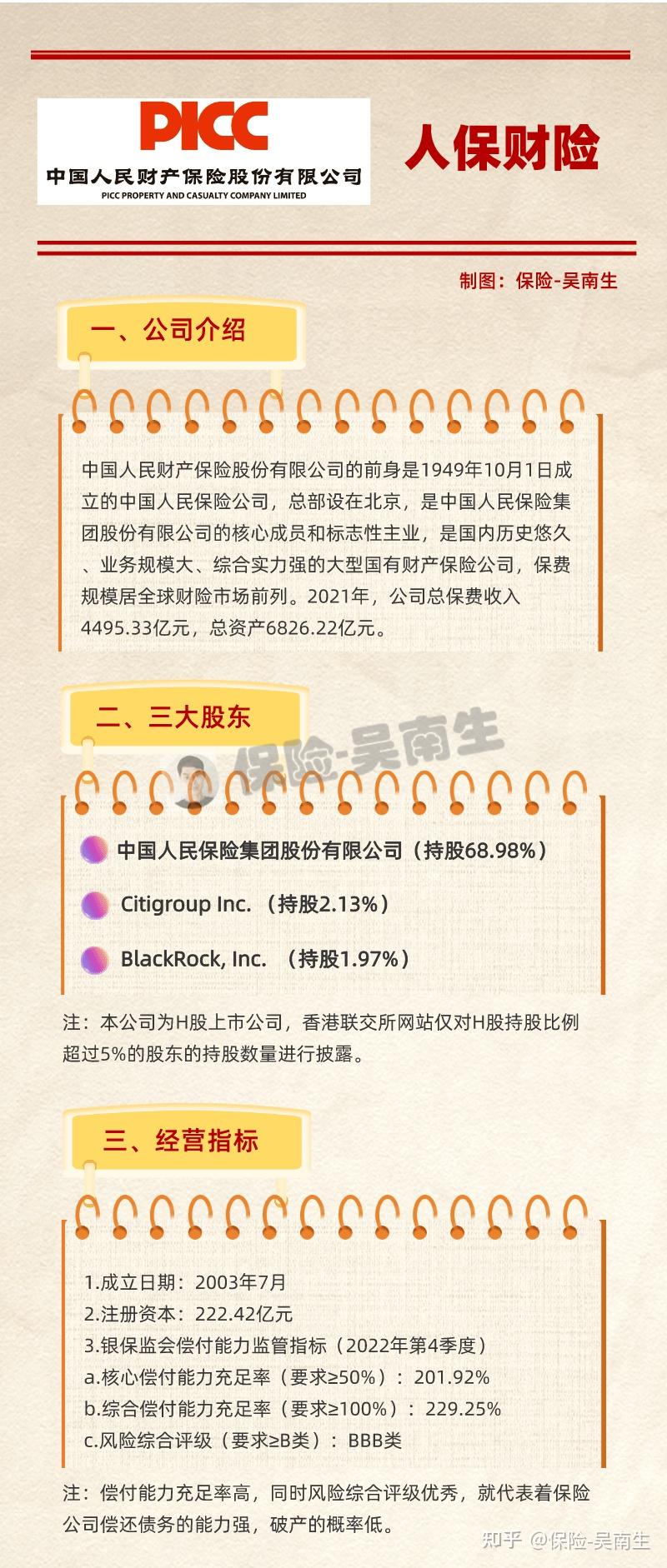

2025年输送泵行业发展趋势:高端化、智能化、绿色化

2025年展现出稳健的增长态势。全球城市化和工业化进程加速以及水资源利用和调配需求增加,输送泵的市场需求持续攀升。特别是在中国,“十四五”规划深入实施和基础设施建设不断加强,输送泵行业迎来了前所未有的发展机遇。环保政策的推动和绿色技术的采用也促使输送泵行业向更加高效、节能、环保的方向发展。

物联网、大数据、人工智能等技术不断发展,输送泵将实现远程监控、故障预测、自动调节等功能,提高设备的运行效率和安全性。环保和可持续发展已成为全球关注的焦点,输送泵行业将更加注重节能环保和绿色发展,推广使用高效节能、环保型的产品。同时,数字化转型也将成为行业发展的重要趋势,通过优化设计和生产流程,实现可持续发展。

一、行业概述与产业链结构分析

输送泵作为工业流体传输的核心设备,广泛应用于建筑、采矿、农业、能源、化工等领域。当前,行业市场规模持续扩大,2025年中国市场规模预计达到710亿元。产业链涵盖上游原材料与零部件供应(如钢材、电机、密封件)、中游制造与集成(泵体设计、组装、测试)以及下游应用市场(房地产基建、矿山开采、石油化工等)。

1. 产业链深度解析

上游:关键原材料包括铸铁、不锈钢(占比约35%)、电机(占比20%),以及液压系统、密封件等核心零部件。受全球钢材价格波动影响显著,2023年原材料成本占输送泵总成本的60%-70%。

中游:制造环节呈现高度技术壁垒,头部企业如Piusi、Graco、三一重工通过智能化生产(如工业机器人渗透率达45%)提升效率,2024年行业平均毛利率维持在28%-32%。

下游:建筑领域占比最大(约40%),受益于2024年基建投资增速6.5%;采矿与能源领域需求增长迅猛(年复合增长率8.3%),尤其是高粘度、耐腐蚀泵需求上升。

2. 区域市场结构

华东地区(长三角为核心)占据全国45%市场份额,主要因产业集群效应及基建项目密集。

西南与西北地区受益于“一带一路”矿山开发,2024-2025年市场规模增速预计达12%,成为增长极。

二、供需分析:市场动态与核心驱动因素

1. 供给端:产能扩张与技术升级并行

产能布局:据中研普华研究院显示,2024年国内输送泵总产能达120万台,同比增长9.7%,但高端产品(如智能变频泵)依赖进口,国产化率仅55%。

技术趋势:节能化(如IE4电机渗透率提升至30%)、智能化(物联网远程监控占比25%)成为核心竞争力,头部企业研发投入占比达5%-8%。

2. 需求端:结构性增长显著

建筑行业:2024年房地产新开工面积同比回升3.2%,带动混凝土输送泵需求增长6.5%。

能源与化工:页岩气开采与炼化项目增加,高压力、耐腐蚀泵需求年增12%。

新兴应用:锂电池电解液输送泵(年增速20%)与氢能加注泵(政策驱动下2025年市场规模或破50亿元)成为新增长点。

3. 供需平衡与价格走势

2024年市场整体供需基本平衡,但高端产品供不应求,导致进口均价上涨8%至2.3万元/台。

原材料价格波动(如2024Q2钢材价格同比涨5%)推动中低端产品价格上调3%-5%,而智能化产品因规模效应成本下降4%。

三、竞争格局与投资价值研判

1. 市场集中度与头部企业表现

CR5达52%:国际品牌(如Graco、Piusi)占据高端市场60%份额,国内龙头三一重工、中联重科通过并购加速技术追赶。

差异化竞争:中小企业聚焦细分领域,如高粘度泵(毛利率35%以上)和定制化解决方案(占订单量30%)。

2. 投资机会与风险提示

核心赛道:

节能环保泵:政策驱动下,2025年能效标准升级将释放200亿元替代市场。

智能化与物联网集成:预测2025年智能泵占比提升至40%,相关系统集成商估值溢价显著。

风险因素:

原材料价格波动(如钢材占比过高)可能挤压利润率3-5个百分点。

下游行业周期性波动(如房地产投资放缓)导致需求不确定性。

3. 投资策略建议

区域布局:重点投资西南、西北地区,受益于基建与矿产开发政策红利。

技术导向:关注具备核心专利(如密封技术、智能控制系统)的企业,长期估值空间更大。

产业链整合:纵向并购上游零部件企业(如电机厂商)以控制成本,提升毛利率2-3个百分点。

2025年输送泵行业将呈现“高端化、智能化、绿色化”趋势,供需结构优化与技术创新驱动下,头部企业及细分领域专精特新企业更具投资价值。建议投资者关注技术壁垒高、下游需求稳健的赛道,并警惕原材料与周期波动风险。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。