区块链技术是一种分布式账本技术,通过密码学算法和共识机制确保数据的安全性、不可篡改性和透明性。

图片来源于网络,如有侵权,请联系删除

其核心价值在于构建去中心化信任体系,实现数据可信共享与价值高效流转。自2008年比特币诞生以来,区块链技术已从数字货币底层技术演变为全球数字化转型的核心驱动力。

区块链技术从“小众技术”向“数字经济基础设施”的跨越式发展。

一、核心数据:区块链产业

市场规模跃迁: 工信部权威数据显示,中国区块链产业规模连续三年增速超30%,2023年达到83亿元,同比增幅高达46%。

国际数据公司IDC预测,全球区块链解决方案支出将在2025年突破190亿美元,中国成为亚太增长主引擎。

应用备案爆发: 国家互联网信息办公室累计公布超过3000个区块链信息服务备案,覆盖供应链金融、司法存证、政务服务、医疗健康等关键领域,实体经济融合进程显著提速。

区域竞争格局: 北京、广东、上海、浙江、江苏稳居产业竞争力第一梯队,集聚效应显著。中西部地区加速布局,四川、重庆借助能源优势抢占“区块链+碳中和”赛道。

根据中研普华产业研究院显示,投资热度不减: 2023年中国区块链领域融资总额超200亿元,其中60%流向底层技术与安全服务,资本开始向核心技术攻坚领域倾斜。

二、从野蛮生长到理性繁荣:竞争焦点

(一) 技术层:性能、互通、隐私的“不可能三角”攻坚

性能瓶颈突破: 以太坊合并转向PoS后,Layer 2扩容方案成为胜负手。ZK-Rollup技术代表项目交易处理能力突破20000 TPS(如StarkNet、zkSync),远超传统公链数百倍。

中研普华产业研究院指出,2024年将是ZK技术商业落地的关键验证期,吞吐量与开发体验的平衡决定项目生死线。

跨链互操作需求激增: Cosmos、Polkadot生态崛起印证产业对“互联价值”的刚需。央行数字货币研究所“多边央行数字货币桥”项目完成首期测试,为跨国支付清算提供新范式。

隐私计算融合提速: 零知识证明(ZKP)、安全多方计算(MPC)技术从密码学实验室走向产业应用。深圳数据交易所落地国内首笔基于隐私计算的跨境数据交易,探索数据要素确权流通新路径。

(二) 应用层:从概念验证到价值创造的“惊险一跃”

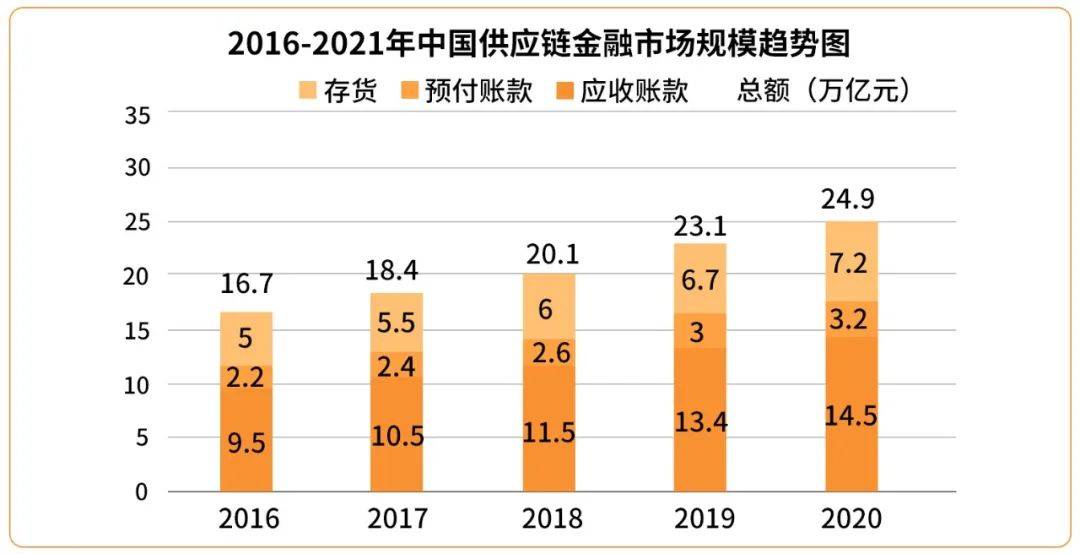

供应链金融率先突围: 国家发改委牵头“双链融合”行动,蚂蚁链、微众银行等平台服务超百万家中小微企业,平均融资周期缩短60%,不良率下降45%。

司法存证构筑信任基建: 最高人民法院建成“司法链”平台,20省法院接入区块链存证系统,电子证据核验效率提升90%,司法成本显著降低。

数据要素市场关键底座: 北京、上海数据交易所明确将区块链作为交易系统核心组件,确保数据来源可溯、过程可信、利益可分配。

(三) 政策层:全球监管博弈下的中国范式

香港“虚拟资产新政”: 发放虚拟资产交易所牌照、试点STO发行,向全球释放积极信号。中研普华在《亚洲区块链监管竞争力报告》中分析,香港有望成为链接Web3与人民币国际化的战略支点。

内地“规范与发展”并重: 央行数字人民币(e-CNY)试点扩大至26城,支持智能合约加载。网信办等五部门联合规范NFT风险,明确“去金融化”监管方向。

技术成熟度落差: 80%企业区块链项目仍处于PoC阶段。复杂业务场景下,TPS、存储成本、跨链效率等技术指标与实际需求存在代际差。

主权合规压力加剧: 美国SEC接连对Coinbase、币安提起诉讼,中国严控虚拟货币炒作。中研普华深度调研显示,74%企业担忧政策波动导致技术路线重置风险。

量子计算“悬顶之剑”: NIST标准化后量子密码算法推动区块链安全升级,但现有数百万个区块链地址面临量子攻击威胁,迁移成本高达百亿美元量级。

四、未来五年:三大变量重塑竞争格局

“产业区块链”爆发临界点将至: 依托工信部“星火链网”等国家级基础设施,制造业服务化、贸易数字化、能源绿色化将催生万亿级产业区块链市场。中研普华模型预测,2027年中国产业区块链规模将突破5000亿元,复合增长率达65%。

监管科技(RegTech)成新蓝海: 欧盟MiCA法案、香港VASP制度推动链上合规工具爆发。零知识证明KYC、DeFi交易监控、NFT版权追踪等技术服务商将占据价值链高端,头部玩家估值或超百亿美元。

Web3.0入口争夺战打响: 谷歌、腾讯等巨头密集布局分布式数字身份(DID)与去中心化存储,区块链与AI、元宇宙融合催生新流量平台。中研普华预判,2025年具备自主DID系统的平台将掌控50%以上Web3用户入口。

区块链技术终将融入产业变革浪潮,其价值不在于颠覆,而在于为数字世界构建可编程的信任基础设施。未来的竞争制高点属于能在技术攻坚、合规建设、实体经济赋能三个维度同步突破的整合者。

战略建议:持续关注央行数字货币跨境应用、数据要素市场化改革、香港虚拟资产政策三大观测点。

底层技术研发需兼顾性能提升与后量子安全,应用层企业应聚焦垂直场景价值闭环。获取中研普华可深度掌握核心链上数据与企业战略坐标。