2025年中国先进封装材料行业深度调研与发展趋势预测

开篇:半导体产业的“钢筋混凝土”革命

如果把芯片设计比作城市规划,晶圆制造是高楼搭建,那么先进封装材料就是连接一切的“钢筋混凝土”。中研普华产业研究院的分析指出:2025年全球先进封装材料市场规模预计突破780亿美元,中国市场的年复合增长率达17%,这一数字背后,是AI算力需求对高带宽的极致追求,是汽车智能化催生的异构集成革命,更是全球供应链重构下材料国产化的战略突围。

一、现状:技术迭代与需求升级的“双轮驱动”

1.1 市场规模与结构特征

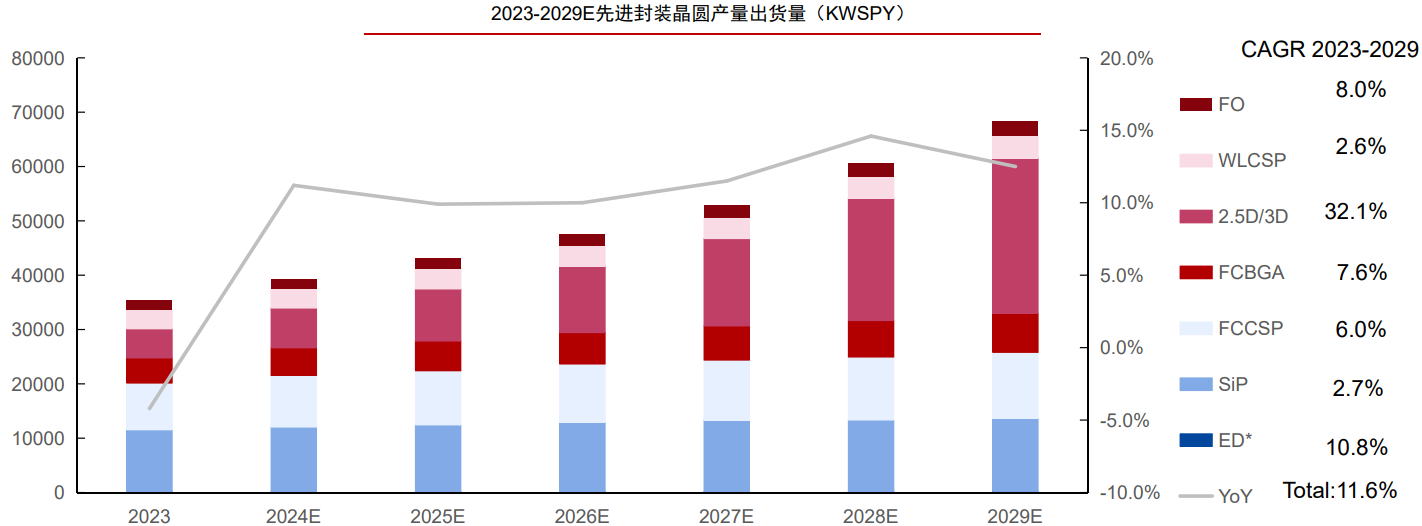

2025年全球先进封装材料市场呈现“三极驱动”格局:AI/HPC领域占比42%,汽车电子占28%,5G/物联网占20%。中国市场的表现尤为亮眼,受益于政策扶持与终端需求爆发,本土企业在高端基板、键合材料等领域的国产化率同比提升25%。

1.2 需求驱动因素

AI算力革命:生成式AI对HBM(高带宽存储器)的需求激增,推动TSV(硅通孔)材料市场规模突破120亿美元。

汽车智能化:L4级自动驾驶芯片集成度提升300%,催生对耐高温、抗电磁干扰的汽车级封装材料需求。

地缘政治博弈:美国《芯片法案》限制下,中国厂商加速布局Chiplet技术,带动国产ABF基板进口替代率提升至35%。

二、政策解码:全球产业链的“攻防战”

2.1 主要经济体战略布局

国家/地区政策核心对行业影响

美国《芯片与科学法案》527亿美元补贴推动英特尔、台积电建设先进封装产线,材料采购本土化率要求达65%

中国集成电路产业投资基金三期启动聚焦28nm以下制程封装材料,长电科技获30亿元专项支持

欧盟《数字十年计划》430亿欧元半导体投资扶持ASML生态链,要求2030年欧洲封装材料自给率提升至50%

日本半导体设备出口管制松绑东京电子(TEL)对中国HBM设备出口增长200%,但技术附加条款严格

2.2 行业标准与合规挑战

环保压力:欧盟《碳边境调节机制》(CBAM)要求封装材料能耗降低30%,倒逼石墨烯散热材料替代传统聚合物。

技术壁垒:美国商务部将混合键合材料列入“实体清单”,中国厂商需通过第三方认证突破限制。

三、市场格局:龙头企业战略分野与本土突围

3.1 国际巨头的技术“深挖”与“横拓”

3.2 本土企业的“差异化突围”

长电科技:XDFOI Chiplet技术实现量产,汽车级封装材料通过AEC-Q100认证。

华天科技:聚焦5G基站射频模块封装,开发出介电常数<2.5的低损耗材料。

甬矽电子:通过“材料+工艺”捆绑销售,在移动终端SiP模组市场溢价率达30%。

四、真实案例:玻璃基板如何改写HPC封装规则?

2025年英特尔推出基于玻璃基板的“Ponte Vecchio”GPU,直接拉动:

材料需求:单块GPU使用0.4㎡玻璃基板(传统有机基板需1.2㎡)。

性能突破:信号传输延迟降低40%,功耗下降35%,支撑AI模型训练效率提升2.8倍。

产业效应:带动中国玻璃基板企业如沃格光电产能利用率从65%提升至92%,打破日本旭硝子垄断。

五、未来趋势:材料创新与架构重构的“双螺旋”

据中研普华产业研究院的分析预测

5.1 短期(2025-2027):材料性能的“极限挑战”

散热革命:石墨烯-铜复合材料热导率突破800 W/(m·K),解决AI芯片“热墙”问题。

电磁屏蔽:MXene纳米涂层实现90dB衰减,5G基站封装材料厚度减薄至0.1mm。

5.2 中长期(2028-2030):架构创新的“材料赋能”

Chiplet标准化:UCIe 2.0协议推动跨厂商芯片互连,要求封装材料兼容性提升5倍。

硅光子集成:CPO(共封装光学)材料市场从2025年45亿美元增至2030年210亿美元,年增速32%。

先进封装材料行业承载着半导体产业突破物理极限的历史使命。当EUV光刻机定义晶体管密度,封装材料则定义系统集成的高度。面对AI时代的算力洪流,行业需以“三重突破”践行使命:

技术突破:加速玻璃基板、2D材料等前沿领域布局,缩小与台积电“3D Fabric”的技术代差。

生态突破:构建Chiplet标准联盟,打破“设计-制造-封装”的垂直壁垒。

价值突破:从材料供应商转型为“解决方案伙伴”,通过AI驱动的全流程优化,重塑半导体产业的价值链分配。

在这场全球半导体的大变局中,先进封装材料行业不仅是技术的竞技场,更是国家战略的缩影。唯有以创新为桨、以合作为帆,方能驶向“中国芯”的星辰大海。当每一克封装材料都成为算力的载体,当每一微米精度都承载着国家的科技尊严,这便是行业最深沉的使命——用材料的语言,书写半导体文明的未来篇章。

......

如果您对先进封装材料行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的。