整体经营 中国平安上半年归母营运利润增长3.7%

58256

2025年08月26日

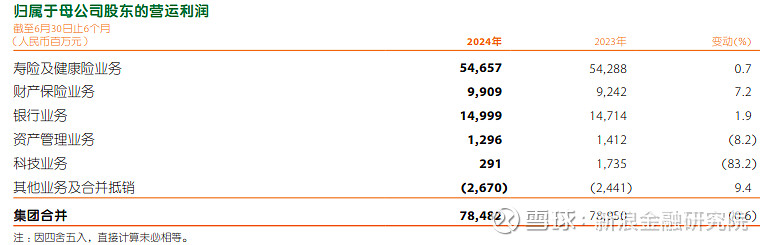

8月26日,中国平安公布2025年上半年业绩,整体经营稳健、寿险增长强劲、服务持续创新。上半年,集团实现归属于母公司股东的营运利润777.32亿元,同比增长3.7%,归属于母公司股东的净利润680.47亿元。中期现金分红提升至每股0.95元,同比增长2.2%。寿险及健康险业务新业务价值同比大增39.8%。保险资金投资组合实现非年化综合投资收益率3.1%,同比上升0.3 个百分点。

图片来源于网络,如有侵权,请联系删除

综合金融“三数”均衡增长。截至2025年6月末,公司个人客户数近2.47亿,同比增长4.6%;客均持有合同2.94个,同比增长0.3%;客均营运利润247.32元,同比增长0.6%。医疗养老战略深入推进。2025年上半年,享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比近七成。打造领先AI能力,持续优化服务体验。截至2025年6月末,平安大模型调用次数达8.18亿,多元场景应用数超650个,深度赋能金融主业。

图片来源于网络,如有侵权,请联系删除

(中国平安2025年中报)

(编辑:许楠楠) 关键字: