GDP30强城市10年进化论:天津跌出前十,合肥逆袭,南通成“黑马”

(原标题:GDP30强城市10年进化论:天津跌出前十,合肥逆袭,南通成“黑马”)

图片来源于网络,如有侵权,请联系删除

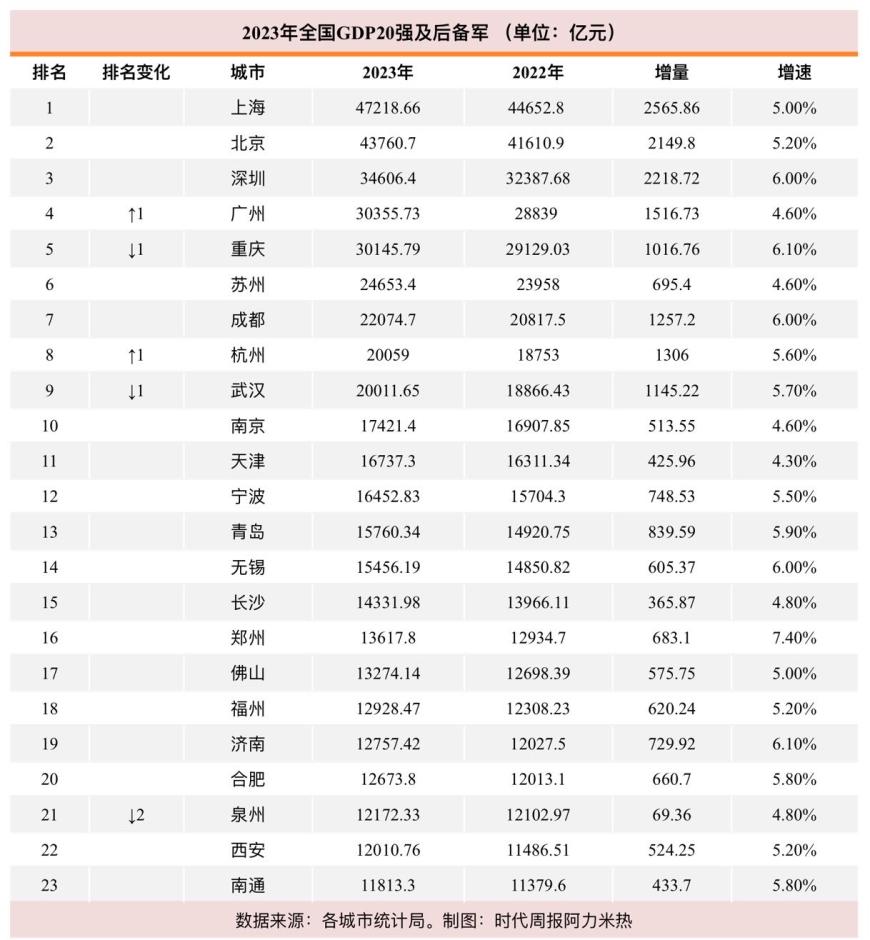

日前,随着各地相继发布经济运行数据,2025年上半年城市地区生产总值(GDP)陆续出炉。从排位情况来看,头部城市排位稳定,第十七名至三十名出现较为明显的变化。

图片来源于网络,如有侵权,请联系删除

在GDP30强城市中,南通排位上升最快,由2024年的第二十三位,升至2025年上半年的第十八位。

如果把时间线拉长,以2016年至2025年上半年这近10年为界来观察GDP30强城市名单,其排位情况变化更大。10年前,位列前10强的天津(第五名),已经从10强榜单中消失,取而代之的是南京。同时,宁波从第十五名上升至第十一名。

排位下降的城市还有东莞、佛山和泉州等。东莞、佛山均跌出前二十位,而泉州曾有4年跻身前二十位,但其后下跌至今年上半年的二十三名。而合肥从2016年的第二十五位上升至今年上半年的第二十位。此外,这10年间,还有3座城市新晋前30强榜单,分别是温州、徐州和常州。

本文试图通过聚焦第二产业增加值、规模以上工业增长值和外贸进出口总额三个指标,解码近10年城市GDP排位变迁的变化:那些实现位次跃升的城市做对了什么?而被赶超的城市又遭遇了怎样的转型困境?

工业!还是工业!

分析来看,工业经济数据对位次变化起到了决定性因素。2024年,佛山排位从第十七名下降至第二十名,其GDP增速从前一年的5%下降至1.3%,与工业增速放缓息息相关。

从2024年第一季度开始,佛山规上工业增加值就开始“失速”。从全年来看,佛山规上工业增加值同比下降1.9%。而在2024年初,佛山才刚刚宣布“2023年佛山规上工业总产值突破3万亿元”的消息,成为继深圳、苏州、上海之后的“中国工业第四城”。

佛山统计局曾在2024年一季度就下滑作出解释:佛山规模以上工业经济在过去两年高基数的基础上,叠加房地产下行影响,稳增长压力加大,规上工业增加值与房地产紧密关联的金属制品业、陶瓷压机等专用设备制造业、橡胶和塑料制品业等行业增加值不同程度下降。

有家就有佛山造,曾是佛山一句响亮的口号。数据显示,佛山泛家居产业已成为规模超万亿元的产业集群,汇聚陶瓷、家电、家具、五金等22大品类,是佛山经济发展的重要支柱。2025年上半年,佛山GDP增速同比增长2.3%,在广东21个地市中排名倒数第二。

与佛山情况类似的还有东莞,而东莞的转折点出现在2020年。2019年,东莞的GDP增速为7.4%,在广东21个地市中排名第二,规上工业增加值同比增长8.5%。

2020年,东莞的GDP排位从2019年的第十九名下跌至第二十四名,其后几年一直保持在二十四名左右。在普遍遭受疫情影响的情况下,这一年东莞的GDP同比增长1.1%,在广东21个地市中居倒数第二,规上工业增加值同比下降1.1%,速度明显降了下来。

2021年,东莞排位小幅上升一位。这一年,东莞规模以上工业增加值10.2%,这也让东莞GDP增速回升至广东省第十位。2022年,东莞规模以上工业增加值同比下降1.3%,同样的指标,2023年是-1.9%。其中,规模以上工业五大支柱产业增加值比上年下降1%;工业四个特色产业增加值下降9.9%,东莞GDP增速在这一年中居广东21个地市中倒数第一。支柱产业负增长,对东莞经济的影响显著。

2024年,东莞规模以上工业增加值同比增长6.9%,但与其GDP总量相当的泉州、南通相比,其规模以上工业增加值增速仍低于这两座城市。2025年上半年,东莞规模以上工业增加值同比增长5.1%,再次不及与其GDP总量相当的泉州和西安。因此,东莞的GDP排位情况并未上升。

这10年,排位滑落最为显著的还是天津。其中的标志性事件是,2015年滨海新区大爆炸后,全市危化品企业的整治和化工项目审批收紧,对以传统重工业与轻工业为主的天津造成了直接影响。

2019年,天津从第六名下降到第十名,受困于工业经济也是主要原因。2020年初,天津对2018年、2019年地区生产总值进行了修订,天津市GDP总量缩水了5446.72亿元。在5446.72亿元的缩减额度中,工业的缩水额度最大,达2774.51亿元。2019年,天津第二产业增加值为4947.18亿元,与修订前的数值相比,仅相当于2010年左右的水平。

2015年的大爆炸对天津的间接影响同样深远。2017年以来天津固定资产投资增速多落后全国同期水平,对经济增长的支撑力度减弱,尤其2022年、2023年天津投资分别增-9.9%、-16.4%。

而这10年间,过于倚重于传统工业的天津也未能抓住互联网时代发展机遇,培育出具有竞争力的新兴产业。滑坡之后的天津基本维持在十一名这一位次上,2024年再被宁波赶超,目前仅排位在第十二位。

泉州和佛山、东莞等城市一样,工业支撑着城市发展,影响着整体经济表现。2023年开始,泉州的GDP排位跌出前二十名。

泉州师范学院商学院教授吕振奎认为,泉州的工业大而不强。泉州2018年末第二产业工业企业法人单位45637个,是福州的3.56倍、是合肥的2.41倍,但泉州单位工业企业实现营业收入3881.67万元,与福州单位工业企业实现营业收入相比,只有福州的一半多,也低于合肥的4169.17万元。

2023年,泉州第一产业占比只有2.1%,第二产业占比53.2%,第三产业占比44.7%。可见,工业在泉州经济的拉动作用明显。但2023年泉州规上工业增加值增速只有3.3%,同样的指标,2022年是3.9%,2021年是9.1%。作为工业重镇,泉州工业增速的下降影响着泉州GDP的排位情况。

2024年至2025年上半年,泉州规上工业增加值增速有所回升,分别为7.8%、8%,但其外贸情况仍旧低迷。

外贸放缓了

外贸的波动对城市经济格局的影响同样显著。以泉州为例,这座历史上曾被誉为“东方第一大港”的商贸名城,近年来外贸表现持续低迷:2023年泉州进出口总额同比下降4.0%。

2024年,泉州的GDP排位被西安超过。这一年,泉州进出口总额回升至4.5%,但同期的西安进出口总额已实现两位数的增长。2025年上半年,泉州进出口总额再次负增长,进出口总额同比下降9.1%。

东莞作为全世界重要的加工贴牌生产基地,外贸依存度比一般的城市要高得多。数据显示,1995年,东莞的外贸依存度曾高达433.8%。

“全球每四台智能手机就有一台是东莞制造”“世界上每5台电脑就有一台是在东莞制造”……2022年,东莞外贸进出口总额同比下降8.7%;2023年,进出口总额同比下降8.2%,这一增速间接导致东莞GDP增速在这两年间低于全国平均水平。

2024年1月,东莞曾出台了支持内外贸一体化高质量发展的若干措施,鼓励企业积极赴境外参展,加快“走出去”开拓新兴市场。或是政策效应开始显现,2025年上半年,东莞外贸进出口总额7492.8亿元,同比增长16.5%。其中,进口额同比增长27.0%,出口额同比增长10.6%。

同样倚重外贸的佛山也遭遇了挑战。2024年一季度,其进出口同比下降33.1%,出口降幅达40.4%,外贸规模由去年同期全国第10位下降至第17位。从全年来看,进出口总额下降16.2%,其中出口下降20.5%。

不过,就东莞和佛山两市来看,因为产业结构不同,其外贸的回升也有着不同表现。东莞的外贸以手机、电脑等电子产品为主。2025年上半年,东莞出口高技术产品同比增长23.4%,其中高端装备出口增长25%、电子信息产品增长23.4%。

相比之下,佛山的外贸仍以机械设备、家电等传统制造业为主导,在全球产业链重构和需求收缩的双重压力下,这类劳动密集型产业的出口动能已显著减弱。2025年上半年,佛山出口机电产品同比增长7.2%,出口高新技术产品同步增长7.1%,均仅实现个位数的增长。

在工业和外贸双重低迷的情况下,2025年上半年,佛山的排位再次下降,跌出前二十位,至第二十一位。

决胜新兴产业

与受困工业、外贸失速城市不同的是,一些城市正通过新兴产业迅速崛起。

2024年,南通市GDP同比增长6.2%,列万亿城市第二位。2025年上半年,南通GDP排位跻身前20强,上升至第十八位。自2020年南通迈入“万亿俱乐部”后,南通提出了争做“江苏第三城”的计划。应该说,南通的崛起不仅依托于原本工业基底,也抓住了新兴产业的机遇。

今年上半年,南通市规模以上工业增加值增长7.8%,高于江苏省均值0.4个百分点,在江苏省13个地级市中排名第四位。

此外,近年来南通持续在新兴产业领域发力,其新一代信息技术年产值规模超2000亿元,在集成电路、电子元器件及材料等领域已积累了一定的技术实力和产业链配套能力,并集聚了通富微电、捷捷微电、帝奥微、钰泰半导体、深南电路、越亚半导体等一批优质企业。南通市工业和信息化局副局长朱振宇近日表示,将力争到2025年新一代信息技术相关产业规模突破3200亿元。

与南通情况类似的还有合肥。2016年,合肥GDP排位是第二十五名;2024年,合肥上升至第十九名,并成功晋升“双万之城”。

华东师范大学城市发展研究院教授曹贤忠曾对政研院表示,合肥的产业体系叫“芯屏汽合”,芯指芯片,屏指显示面板,汽指新能源汽车,合指合成材料,这4个高新技术产业不仅使合肥GDP快速增长,也为合肥集聚了大量人口。

2025年上半年,合肥市规上工业增加值连续20个月保持两位数增长,同比增长13.1%。从行业看,37个大类行业中有25个增加值同比增长,增长面67.6%。平板显示及电子信息、汽车及零部件产业增加值分别增长30.8%和20.4%,合计拉动规上工业增加值10个百分点。

10年间,温州、徐州和常州上升至前30名也与新兴产业有关。2025年上半年,温州市“5+5”产业集群,即五大传统优势产业、五大新兴主导产业全部实现正增长,规上工业增加值分别增长12.4%、12.9%。在五大新兴产业中,四大产业增加值实现了两位数增长。数字经济、智能装备、新能源、新材料产业增加值同比分别增长了14.2%、12.2%、18.1%、10.8%。

近年来,新能源汽车已成为常州的“特产”。2024年,常州新能源产业规模突破8500亿元,新能源整车产量近80万辆,约占江苏省70%。截至目前,常州已构建起包括整车制造、动力电池、电机、充电桩等完整的新能源汽车及汽车零部件产业链,集聚了近4000家相关制造企业,产业密度居全国首位。

徐州亦如此。作为传统老工业基地,徐州形成了以“343”创新产业集群为核心的布局。2024年徐州市“343”创新产业集群的总规模已达到7800亿元,高端纺织产业集群的产值实现了21.9%的显著增长。此外,集成电路与ICT以及新材料产业集群的规模均已突破500亿元。

在城市GDP排名的10年变迁中,新兴产业布局是城市进位的关键动力,而传统工业转型滞后则可能导致城市排位下滑,未来城市竞争将更加聚焦发展质量而非单纯规模扩张。能否培育新的增长极,将成为决定城市经济排位变化的关键因素。