7月青年失业率升至17.8% 多地人社部门采取措施

(原标题:7月青年失业率升至17.8% 多地人社部门采取措施)

图片来源于网络,如有侵权,请联系删除

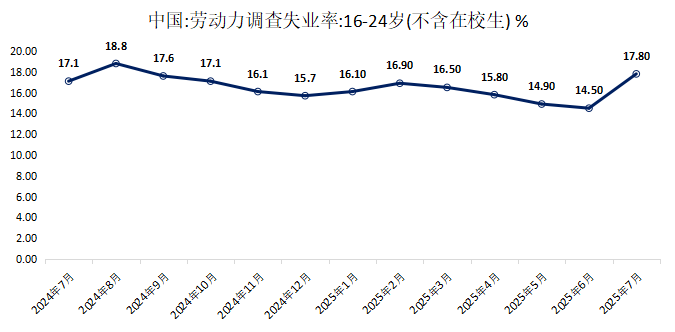

8月19日,国家统计局发布的数据显示,2025年7月,全国城镇16―24岁劳动力失业率(不含在校生,下称“青年失业率”)为17.8%,较6月上升3.3个百分点。

图片来源于网络,如有侵权,请联系删除

从2024年青年失业率走势来看,年内整体呈现“M”型波动,每年7―9月随着高校毕业生集中进入就业市场,青年失业率往往升至年内新高。2024年8月,青年失业率曾达到18.8%。结合季节性规律判断,接下来青年失业率可能继续小幅上升。

图片来源于网络,如有侵权,请联系删除

8月15日,国家统计局新闻发言人付凌晖在新闻发布会上表示,7月中国就业形势总体稳定,城镇调查失业率季节性上升。7月份,全国城镇调查失业率为5.2%,比上月上升0.2个百分点,与上年同月持平。

教育部数据显示,2025届高校毕业生规模预计达1222万人,同比增加43万人,再创历史新高。最近四年,高校毕业生规模均突破千万。

一名长期研究就业问题的宏观经济专家表示,根据七普等数据观察和推测,青年劳动力供给一直到2030年都会持续上涨,高校毕业生数量的增加将无形增加青年人的就业压力。接下来,宏观经济保持一定增速是促进青年人就业的基础。

8月5日,前程无忧对近3000家用人单位与数万名高校毕业生调研形成的《校园招聘白皮书2025》显示,在中国高校毕业生数量“供给总量充足”的表象背后,是更加复杂的结构性矛盾。包括当前毕业生中研究生学历占比逐年提升,但部分专业与市场脱节的问题仍未缓解,毕业生对岗位质量的要求也在同步上升。此外,与以往“毕业即就业”的节奏不同,2025届毕业生的求职准备明显提前。超过57%的毕业生在大三下学期已开始收集岗位信息、更新简历和参与实习。

近两个月,多地人社部门出台多项举措促进高校毕业生就业。例如,浙江杭州提出,2025年单位招用毕业年度高校毕业生、离校两年内未就业高校毕业生、16至24岁登记失业青年三类人员,即可申领1500元/人的一次性扩岗补助;河北承德提出,高校毕业生若遇到求职困难,可到当地公共就业服务机构主动实名登记,提供就业意向、服务需求等信息,相关部门将及时推荐岗位、提供服务,帮助其尽早就业。

今年4月,中共中央办公厅、国务院办公厅印发《关于加快构建普通高等学校毕业生高质量就业服务体系的意见》,明确将离校未就业毕业生纳入低保,具体包括按规定将符合条件的离校未就业毕业生纳入最低生活保障等社会救助范围,持续监测离校2年内高校毕业生就业状况等。

7月25日,人力资源和社会保障部召开高校毕业生等青年就业工作视频会议并提出,要加快节奏、加力帮扶,有力有效推进实名服务、职业培训、就业见习、专项招聘等系列服务,促进未就业毕业生尽早就业。要切实防范化解风险隐患,着力营造良好就业环境,全力确保高校毕业生等青年就业局势稳定。