商务部:延长对原产于加拿大、日本和印度的进口卤化丁基橡胶反倾销调查期限

59748

2025年09月05日

(原标题:商务部:延长对原产于加拿大、日本和印度的进口卤化丁基橡胶反倾销调查期限)

图片来源于网络,如有侵权,请联系删除

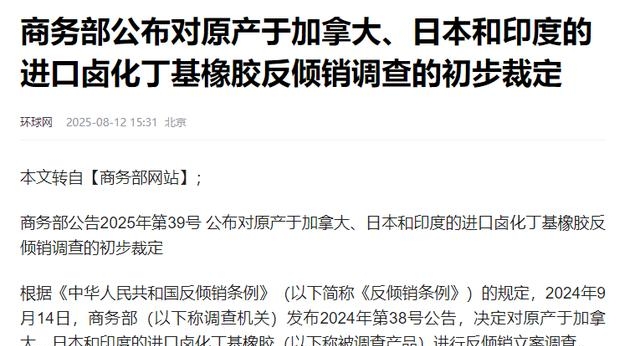

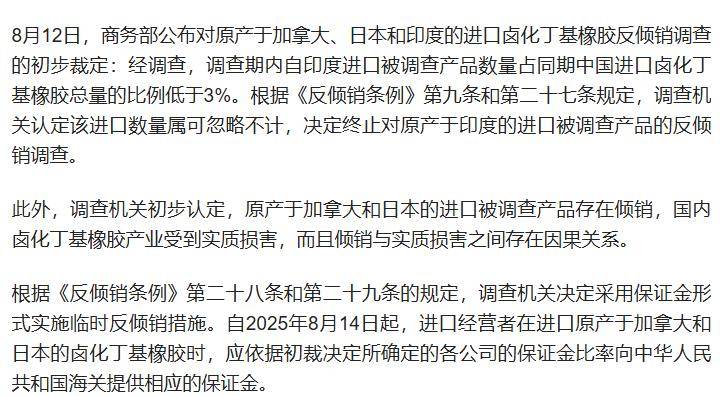

人民财讯9月5日电,商务部公告,根据《中华人民共和国反倾销条例》的规定,2024年9月14日,商务部发布2024年第38号公告,决定对原产于加拿大、日本和印度的进口卤化丁基橡胶进行反倾销立案调查。

图片来源于网络,如有侵权,请联系删除

鉴于本案情况复杂,根据《中华人民共和国反倾销条例》第二十六条的规定,商务部决定将本案的调查期限延长至2026年3月14日。