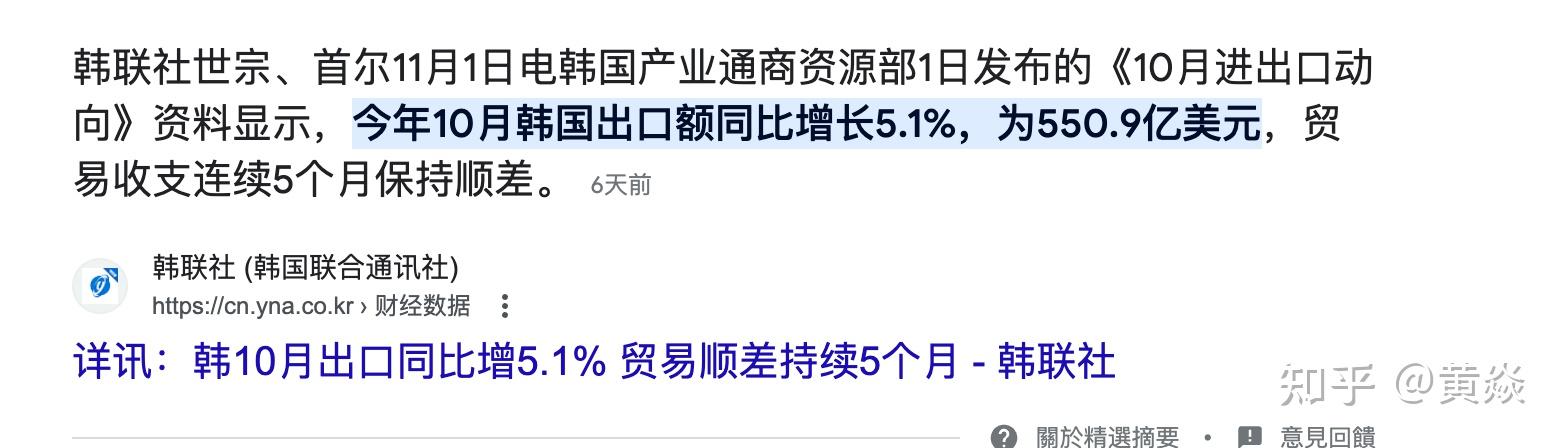

日本对美出口连续5个月同比下降

75960

2025年09月17日

新华社东京9月17日电(记者刘春燕)日本财务省17日公布的贸易统计结果显示,受美国关税政策影响,日本8月对美出口额同比下降13.8%,连续5个月同比下降。

图片来源于网络,如有侵权,请联系删除

统计结果显示,由于8月日本对美国汽车、建筑及矿山机械、半导体制造设备等产品出口大幅下滑,拖累当月日本对美出口额降至1.39万亿日元(1美元约合146日元)。彭博社报道,这是4年多来日本对美出口额最大月度同比降幅。

图片来源于网络,如有侵权,请联系删除

受此影响,8月日本整体出口额同比下降0.1%,进口额同比下降5.2%,当月贸易逆差2425亿日元。

图片来源于网络,如有侵权,请联系删除

据报道,汽车及汽车零部件出口约占日本对美出口总额的三分之一。为对冲关税政策影响,丰田等部分日本汽车制造商被迫降价保销量,三菱、马自达等则开始主动削减盈利较低的低价车对美出口,积极开拓美国以外的市场销路。