房地产进入深度调整期,中国城市如何寻找新增长极?

(原标题:房地产进入深度调整期,中国城市如何寻找新增长极?)

图片来源于网络,如有侵权,请联系删除

当房地产的“黄金时代”落幕,土地财政的旧引擎轰鸣声渐弱,中国城市增长的下一章,该由什么来书写?

图片来源于网络,如有侵权,请联系删除

9月12日,�t望智库与普华永道在北京联合举办《机遇之城2025》报告(以下简称《报告》)发布会暨“从机遇之城看中国机遇”研讨会。会议汇聚了来自政、企、学、研各界的权威专家,共同解读一份覆盖中国60座城市的综合评估报告,并就中国城市发展的未来路径进行深入研讨。

图片来源于网络,如有侵权,请联系删除

《报告》从经济实力、科技创新、消费活力、数智赋能等十个维度,对城市发展的活力与潜力进行了系统评估。结果显示,上海、北京、深圳继续引领发展,但更多城市如常州、烟台、贵阳等,凭借在新能源、海洋经济、大数据等细分领域的突出表现,走出了差异化的发展道路,呈现出“各美其美”的多元化格局。

本次研讨会的背景尤为关键。7月召开的中央城市工作会议确立了城市发展从“量”的扩张转向“质”的提升的总基调。与会专家的共识是,在房地产行业经历历史性深度调整、传统增长模式难以为继的当下,中国城市必须重新锚定历史方位,通过科技创新、产业升级、精细治理和更高水平开放,培育新的经济增长极。

房地产“深度调整”

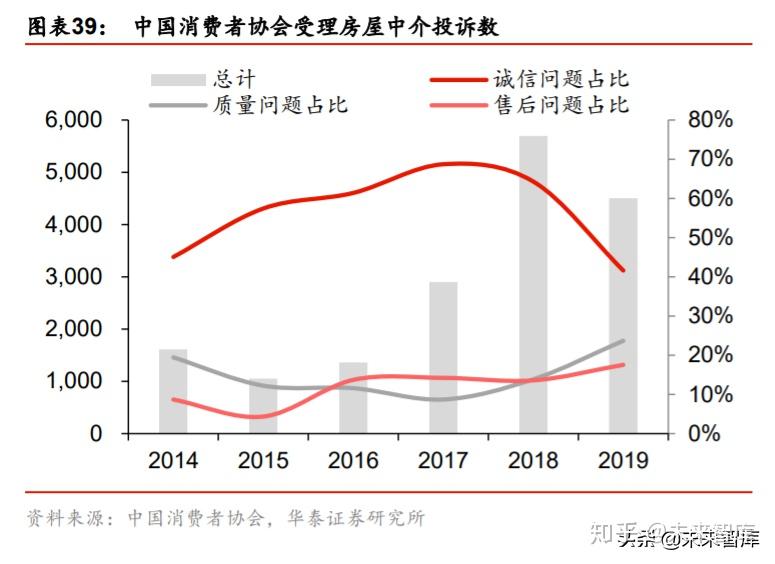

中国首席经济学家论坛理事长、中国金融学会理事连平指出,城市建设、城市发展离不开房地产市场。“十四五”时期是中国房地产市场“持续时间最长、程度最深、供求关系发生极其深刻变化的一次调整”。多项指标显示,市场已从过去的“供不应求”转变为“供大于求”。

展望“十五五”,连平认为多项宏观因素将持续制约房地产复苏:人口总量下降直接导致购房需求基数萎缩;城镇化率增速放缓意味着由农民进城带来的刚性需求高峰已过;居民部门杠杆率高企(目前仍在60%以上)压制了加杠杆购房的空间;房企存量债务“尾部风险” 依然存在。

这一严峻判断意味着,过去二十多年依赖土地财政和房地产投资拉动经济增长的城市发展模式已发生根本性转变。各城市政府、投资者和企业都必须正视这一结构性变化,彻底摆脱路径依赖,为经济发展寻找新的、可持续的引擎。

“存量更新”替代“增量扩张”

国家发展和改革委员会城市和小城镇改革发展中心主任高国力概括了这种转变。他提出“两个转向”:一是城镇化从“快速增长期”转向“稳定发展期”;二是城市建设从“大规模增量扩张”转向“存量提质增效”为主的阶段。

“换期”与“转段”意味着城市竞争的核心发生了变化。过去,竞争的是土地规模、人口流入和GDP增速;未来,竞争的是产业创新能力、公共服务品质、治理精细度和人居环境。高国力强调,未来城市的核心潜能在于“城市更新”,这不仅包括老旧小区、厂区的改造,更涵盖了城市功能、产业业态和综合效益的全面优化与提升。

《报告》的评估结果印证了这一趋势。普华永道中国公共事务主管合伙人周星指出,中国城市发展已进入“多元化”阶段。头部城市如杭州,在各维度表现均衡;而许多城市则凭借独特优势脱颖而出:常州聚焦“发储送用网”新能源全产业链,成为“新能源之都”;烟台依托海洋经济成功跨入“万亿俱乐部”;贵阳则抢先布局大数据交易,成为数字先锋。这些案例表明,在存量时代,差异化定位和特色产业发展是中小城市突破重围的关键策略。

新机遇何在?

尽管传统增长引擎减弱,但《报告》也揭示了新的增长机遇。科技创新、高水平开放和城市治理现代化成为破局的关键。

在科技创新方面,北京在《报告》相关维度中实现“大满贯”。上海落地超600家外资研发中心,苏州企业研发投入占比高达85%,合肥聚集全国近1/3的量子科技企业,显示创新活动高度集聚于头部城市。

在开放发展方面,成都是唯一跻身开放发展维度前五的内陆城市,南宁成为连接东盟的门户枢纽,香港依然发挥“超级联系人”作用。49个观察城市实现贸易顺差,显示中国城市在全球产业链中仍具韧性。

此外,智慧治理成为提升城市韧性的重要手段。杭州通过“城市大脑”优化交通与文旅管理,成都构建“技术与人防互补”的安全感知网,合肥打造城市生命线监测系统,均体现了数字化对城市治理的赋能。

《报告》描绘的不仅是一幅中国城市的竞争力图谱,更是一张面向未来的转型路线图。它揭示了一个根本性转变:中国城市的发展逻辑正在重构,从过去追求速度和规模的外延式增长,转向注重质量、效益和可持续发展的内涵式提升。

连平对房地产市场的分析,提醒各方必须正视“十五五”期间宏观经济所面临的结构性挑战。传统动能的消退已成定局,但这恰恰倒逼城市寻找新的发展路径,无论是通过科技创新激活新质生产力,还是通过高水平开放融入全球网络,抑或是通过精细化管理提升市民幸福感,都意味着城市竞争已进入一场以“品质”和“特色”为核心的新赛程。

未来的城市机遇,将不再均匀分布,而是高度依赖于城市能否精准定位、能否打破同质竞争、能否在细分领域构建起难以替代的优势。能否在“存量时代”做好“更新文章”,能否在“人口红利”消退后激活“人才红利”,将成为决定城市能级能否跃升的关键。