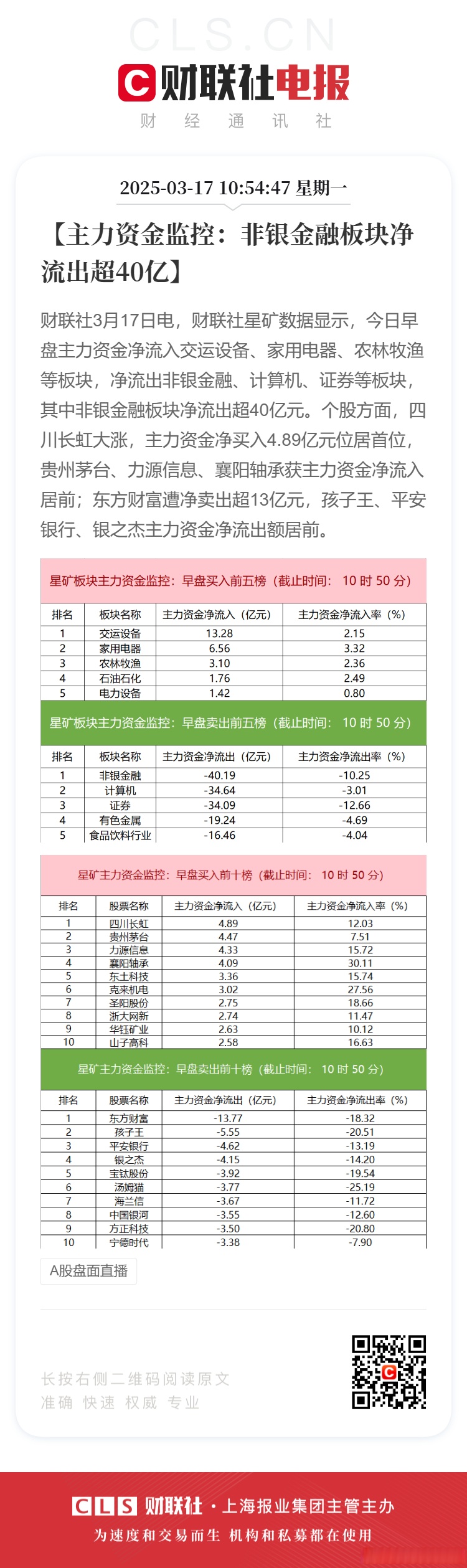

社会服务行业今日净流出资金8.72亿元,豆神教育等10股净流出资金超3000万元

49366

2025年10月09日

(原标题:社会服务行业今日净流出资金8.72亿元,豆神教育等10股净流出资金超3000万元)

图片来源于网络,如有侵权,请联系删除

沪指10月9日上涨1.32%,申万所属行业中,今日上涨的有23个,涨幅居前的行业为有色金属、钢铁,涨幅分别为7.60%、3.38%。跌幅居前的行业为传媒、房地产,跌幅分别为1.43%、1.39%。社会服务行业位居今日跌幅榜第三。

图片来源于网络,如有侵权,请联系删除

社会服务行业今日下跌1.03%,全天主力资金净流出8.72亿元,该行业所属的个股共79只,今日上涨的有23只;下跌的有56只,跌停的有1只。以资金流向数据进行统计,该行业资金净流入的个股有25只,净流入资金居首的是华测检测,今日净流入资金5387.27万元,紧随其后的是中钢天源、力合科创,净流入资金分别为4515.67万元、1975.66万元。社会服务行业资金净流出个股中,资金净流出超3000万元的有10只,净流出资金居前的有豆神教育、西域旅游、宋城演艺,净流出资金分别为1.39亿元、9885.04万元、7289.59万元。(数据宝)

图片来源于网络,如有侵权,请联系删除

社会服务行业资金流向排名

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 300010 | 豆神教育 | -0.36 | 9.28 | -13938.89 |

| 300859 | 西域旅游 | -6.13 | 8.61 | -9885.04 |

| 300144 | 宋城演艺 | -2.97 | 2.83 | -7289.59 |

| 000796 | 凯撒旅业 | -8.52 | 9.99 | -7021.73 |

| 600730 | 中国高科 | -3.34 | 4.77 | -4897.09 |

| 300192 | 科德教育 | -1.39 | 5.95 | -4340.36 |

| 000888 | 峨眉山A | -4.04 | 3.46 | -4005.97 |

| 002659 | 凯文教育 | -6.20 | 9.93 | -3870.07 |

| 600258 | 首旅酒店 | -4.09 | 2.31 | -3321.86 |

| 603099 | 长白山 | -2.96 | 3.60 | -3002.80 |

| 002033 | 丽江股份 | -2.95 | 4.16 | -2988.72 |

| 000558 | 天府文旅 | -6.55 | 7.88 | -2806.03 |

| 002059 | 云南旅游 | -4.75 | 6.96 | -2550.63 |

| 300688 | 创业黑马 | -0.44 | 5.01 | -2283.41 |

| 600158 | 中体产业 | -0.88 | 2.01 | -2229.12 |

| 000524 | 岭南控股 | -5.72 | 4.14 | -2206.76 |

| 600138 | 中青旅 | -1.22 | 2.92 | -2147.93 |

| 301073 | 君亭酒店 | -5.86 | 5.84 | -2137.21 |

| 000430 | ST张家界 | -4.96 | 4.77 | -2011.77 |

| 600754 | 锦江酒店 | -3.08 | 2.28 | -1777.75 |

| 000610 | 西安旅游 | -4.81 | 8.71 | -1766.99 |

| 600593 | 大连圣亚 | -3.39 | 3.30 | -1435.46 |

| 600706 | 曲江文旅 | -3.93 | 9.06 | -1415.72 |

| 002627 | 三峡旅游 | -2.50 | 4.58 | -1410.13 |

| 600054 | 黄山旅游 | -2.81 | 2.70 | -1286.98 |

| 301228 | 实朴检测 | 3.24 | 5.20 | -1274.90 |

| 002707 | 众信旅游 | -3.26 | 4.71 | -1248.24 |

| 002159 | 三特索道 | -2.91 | 3.74 | -1214.90 |

| 600749 | 西藏旅游 | -1.41 | 6.02 | -1188.19 |

| 000721 | 西安饮食 | -3.56 | 5.73 | -966.78 |

| 603136 | 天目湖 | -3.04 | 3.14 | -937.40 |

| 300338 | ST开元 | -1.53 | 2.32 | -875.97 |

| 300887 | 谱尼测试 | 0.37 | 1.41 | -612.67 |

| 688334 | 西高院 | 2.44 | 3.07 | -596.61 |

| 002858 | 力盛体育 | -1.78 | 5.14 | -546.05 |

| 000428 | 华天酒店 | -2.76 | 3.13 | -512.77 |

| 688757 | 胜科纳米 | 1.06 | 12.26 | -429.83 |

| 601007 | 金陵饭店 | -1.77 | 2.39 | -420.59 |

| 600826 | 兰生股份 | -2.11 | 1.58 | -360.71 |

| 300662 | 科锐国际 | 0.07 | 3.13 | -322.53 |

| 301289 | 国缆检测 | 3.70 | 2.87 | -298.33 |

| 002306 | *ST云网 | -0.56 | 2.31 | -275.10 |

| 300359 | 全通教育 | -1.60 | 1.50 | -230.98 |

| 300572 | 安车检测 | -0.48 | 4.97 | -213.40 |

| 603183 | 建研院 | -0.92 | 2.46 | -196.41 |

| 003032 | *ST传智 | -1.10 | 1.64 | -180.57 |

| 600636 | *ST国化 | -1.46 | 0.93 | -152.45 |

| 301115 | 联检科技 | -0.19 | 1.50 | -138.64 |

| 603373 | 安邦护卫 | -1.15 | 2.67 | -125.13 |

| 301632 | 广东建科 | 0.52 | 4.48 | -95.55 |

| 301169 | 零点有数 | -0.48 | 1.36 | -91.48 |

| 603377 | ST东时 | -0.61 | 1.08 | -55.94 |

| 301508 | 中机认检 | 0.85 | 2.79 | -55.40 |

| 003008 | 开普检测 | -0.23 | 1.41 | -34.80 |

| 603060 | 国检集团 | 0.47 | 0.39 | 32.06 |

| 600661 | 昂立教育 | -0.30 | 1.34 | 45.23 |

| 600861 | 北京人力 | -1.17 | 0.77 | 55.08 |

| 300795 | 米奥会展 | -1.11 | 1.78 | 56.12 |

| 605108 | 同庆楼 | -3.21 | 1.73 | 58.58 |

| 300215 | 电科院 | 1.00 | 1.23 | 103.14 |

| 300797 | 钢研纳克 | 4.27 | 3.78 | 143.84 |

| 300962 | 中金辐照 | 1.50 | 0.77 | 153.12 |

| 600576 | 祥源文旅 | -2.46 | 2.66 | 210.91 |

| 600662 | 外服控股 | 0.38 | 0.54 | 232.52 |

| 605098 | 行动教育 | -0.83 | 1.13 | 257.77 |

| 002186 | 全聚德 | -2.62 | 2.69 | 268.98 |

| 600880 | 博瑞传播 | 1.23 | 1.25 | 282.96 |

| 603199 | 九华旅游 | -1.63 | 3.06 | 319.87 |

| 300860 | 锋尚文化 | 0.86 | 1.95 | 342.38 |

| 002967 | 广电计量 | 2.08 | 1.92 | 400.95 |

| 002093 | 国脉科技 | 1.69 | 1.60 | 433.94 |

| 300938 | 信测标准 | 0.80 | 3.04 | 468.47 |

| 002607 | 中公教育 | 0.72 | 2.95 | 492.78 |

| 300416 | 苏试试验 | 2.85 | 4.75 | 658.54 |

| 000978 | 桂林旅游 | -3.55 | 4.93 | 664.34 |

| 000526 | 学大教育 | -1.50 | 1.86 | 878.63 |

| 002243 | 力合科创 | 0.84 | 2.80 | 1975.66 |

| 002057 | 中钢天源 | 4.40 | 6.43 | 4515.67 |

| 300012 | 华测检测 | 6.22 | 5.43 | 5387.27 |