国联民生证券葛小波:买方投顾将成为未来财富管理的基石

(原标题:国联民生证券葛小波:买方投顾将成为未来财富管理的基石)

图片来源于网络,如有侵权,请联系删除

近日,在由证券时报与南方基金联合主办的“2025中国证券业财富经纪高峰论坛”上,国联民生证券总裁葛小波以《以AI赋能为基、买方投顾为魂的财富管理转型新趋势》为题,分享了关于财富管理行业发展的深刻见解。

图片来源于网络,如有侵权,请联系删除

葛小波表示,我国财富管理转型过程中仍有多方面有待加强,例如,买方投资顾问服务的深度还远远不足,在“长钱长投”方面没有充分发挥作用,相对缺乏优秀客户经理等等。买方投顾将成为未来财富管理的基石,而AI的应用将有助于赋能机构构建从总部到一线再到客户的配置传导机制。

图片来源于网络,如有侵权,请联系删除

葛小波表示,财富管理与经济发展紧密相关,并与中产阶级的壮大相伴相生。中国具备世界上最庞大的中产阶级群体,需要建立与之匹配的强大财富管理业务。

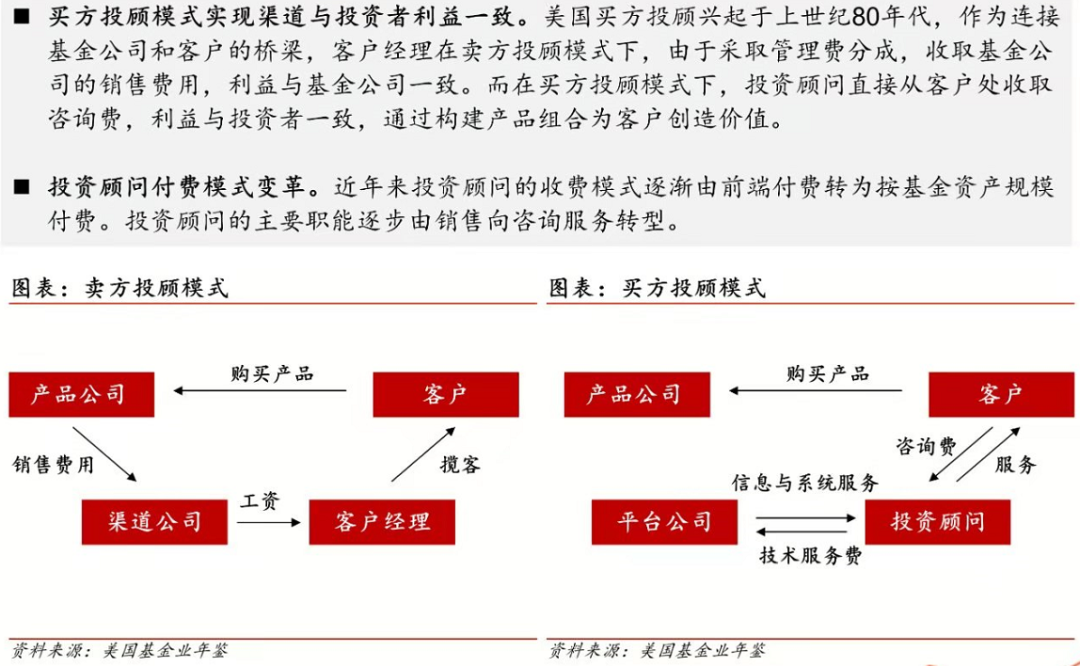

纵观海外机构的发展轨迹,葛小波揭示了两个重要趋势。一方面,财富管理与资产管理业务在金融机构中的占比显著提升。以摩根士丹利为例,该机构财富管理加资产管理已经占到全部销售收入的半壁江山。另一方面,买方投顾模式已成为主流,例如摩根士丹利的所罗门美邦和UBS(瑞银)私人银行,其买方投顾收入占比均远超50%。

“相比之下,当前,中国的券商零售业务中经纪佣金加上两融收入占比超过70%。预示着未来买方投顾收入占比将大幅提升,而传统的佣金收入和两融收入占比将持续下降。”葛小波称。

葛小波还提到,海外有两大并购案例深刻地影响了全球证券行业和财富管理行业的格局。摩根士丹利收购所罗门美邦后,其业务结构更加稳定,估值表现超越高盛;UBS(瑞银)对瑞士信贷(Credit Suisse)的并购虽初期引发市场波动,但合并后UBS市值很快跃居财富管理行业首位。

葛小波指出,财富管理的核心技术主要体现在多个关键维度。首要任务是平衡客户的收益预期与风险容忍度。帮助客户建立合理预期是开展工作的基础,同时在配置过程中,必须通过投资组合严格控制回撤风险,帮助客户克服市场波动中的贪婪与恐惧。

在组合执行层面,证券公司具备独特的金融工程技术优势,能够发挥专业工具的价值。以雪球结构产品为例,虽然单一金融工具都存在局限性,但通过加入非Beta工具能够有效改善组合表现,据葛小波透露,即使经历市场波动,国联民生证券绝大多数雪球结构产品客户仍能获得可观收益。

客户认知方面,葛小波强调需要实现“双向奔赴”,一方面要引导客户保持对市场的敬畏,另一方面要准确评估客户真实的风险承受能力。最后,客户信任必须建立在专业能力的基础之上。

面临投顾收入占比低等多重挑战葛小波表示,中国的财富管理行业处于“喜忧参半”的状态。积极方面,中国财富管理行业已初具雏形。具体表现在三个方面:一是机构纷纷开展投顾业务,将投顾作为收入重要基点;二是证券公司积极推进组织结构转型,降低传统经纪业务比重;三是团队结构显著改善,投顾型人员比例大幅提升,经纪类人员比例明显下降。

然而,我国财富管理转型过程中仍有多方面有待加强。一是买方投资顾问服务的深度还远远不足,投顾收入占比极低,行业不超过5%,远低于中资机构在香港市场超过40%的水平;二是“长钱长投”机制尚未有效建立,财富管理资金远未发挥长期投资功能;三是相对缺乏优秀客户经理,尚未赢得客户的充分信任。

葛小波强调,买方投顾是未来财富管理业务转型的基础,而公募基金投顾是这一转型的重要抓手。他特别指出,买方投顾的核心在于法律关系的变化,从纯代理关系转变为全权委托关系。这种转变要求机构从根本上转变服务理念,从产品导向转向客户导向,基于客户风险承受度和流动性需求匹配相应资产。葛小波还谈道,目前基金投顾的投资标的范围仍相对有限,建议扩大基金投顾投资标的范围。

关于证券公司如何开展财富管理业务,葛小波表示三方面的工作是关键。第一,投顾是基础,而投顾的基础是资产配置与服务,二者缺一不可。第二是团队的建设,当前券商团队建设面临严峻挑战,需要培养大量懂业务、能服务客户的专业人才。第三是客户的信任,而信任建立依赖于专业能力,这种长期建立的信任关系一旦形成,将成为财富管理业务宽阔的护城河。

葛小波还以国联民生证券为例,分享了如何通过三层账户体系为客户提供精准服务:通过公募基金投顾体系服务海量客户,兼具自上而下配置推送与自下而上分布式投顾;工具类账户满足客户对ETF等透明、低成本工具的需求;超高净值客户则享受一对一定制化服务,使用更复杂工具构建投资组合。

AI赋能配置与配置传递环节谈及金融科技对于买方投顾的赋能,葛小波认为,AI赋能应聚焦解决核心问题――配置与配置传递。

他特别强调当前“长钱长投”难以实现的根源在于回撤风险。因此,他提出风险管理的三个关键维度:一是资产多元化,需放眼全球产品实现更稳定回报;二是多场景多时态配置,在不同市场环境下为客户获取合理回报;三是构建低Beta、低相关性、高夏普比的资产组合改善投资结构。

葛小波还提到,仅仅做好资产配置远远不够。葛小波指出,做好财富管理业务的关键在于将机构配置能力传导给一线员工,进而传递给客户。

“AI赋能的核心,正在于构建从总部到一线再到客户的传导机制。”葛小波表示,资产配置服务平台需解决三个关键问题:如何实现从组合到产品、再从产品到组合的双向过程;如何通过丰富工具优化投资组合;如何实现配置思想的自上而下与自下而上双向传导。他特别强调,必须充分发挥一线客户经理对客户需求的洞察。

对于客户账户诊断平台,则需解决账户割裂问题。葛小波指出,由于中国资本市场特点,客户的账户很割裂,需要将私募基金、股票、场外产品等整合分析。此外,精准客户画像和配置缺陷诊断也至关重要。

“财富管理本质仍是以人为本的业务。科技只是辅助,真正的核心在于客户经理对回撤的理解、对金融工具的认知、与客户的双向奔赴,以及合规底线的坚守。”葛小波说。

责编:王璐璐

排版:罗晓霞

校对:刘榕枝