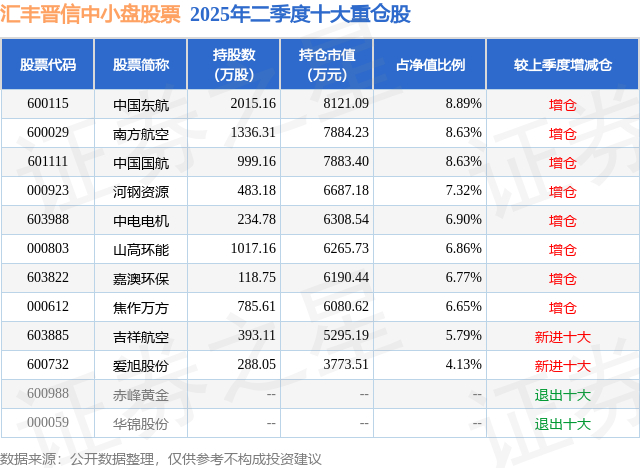

嘉澳环保:第三季度营业收入同比增长511.45%

49461

2025年10月17日

(原标题:嘉澳环保:第三季度营业收入同比增长511.45%)

图片来源于网络,如有侵权,请联系删除

人民财讯10月17日电,嘉澳环保(603822)10月17日发布2025年第三季度报告,公司第三季度营业收入17.07亿元,同比增长511.45%,前三季度营业收入30.05亿元,同比增长189.39%;第三季度归属于上市公司股东的净利润5286.89万元,前三季度归属于上市公司股东的净利润-2536.59万元。业绩变动主要原因是连云港嘉澳生物航煤销售额增加。

图片来源于网络,如有侵权,请联系删除