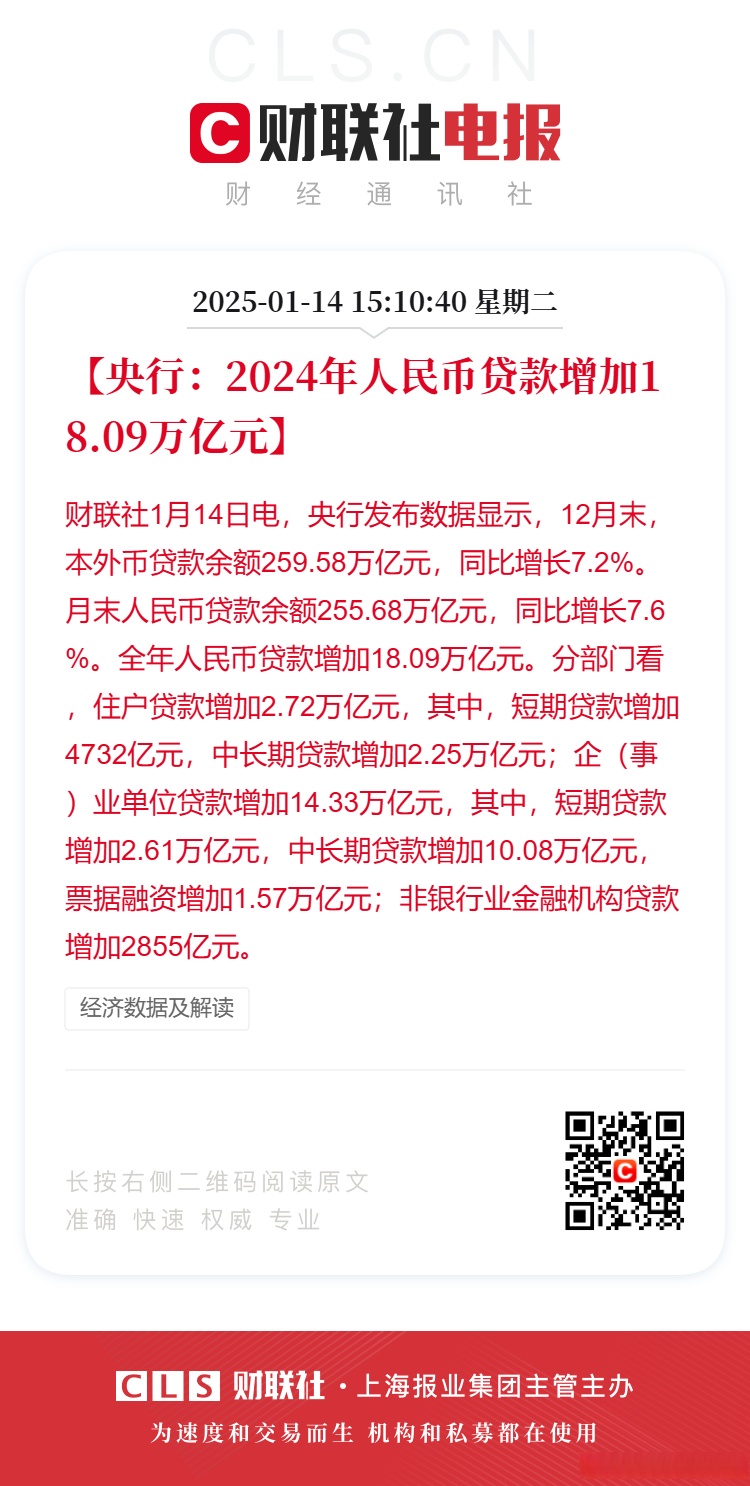

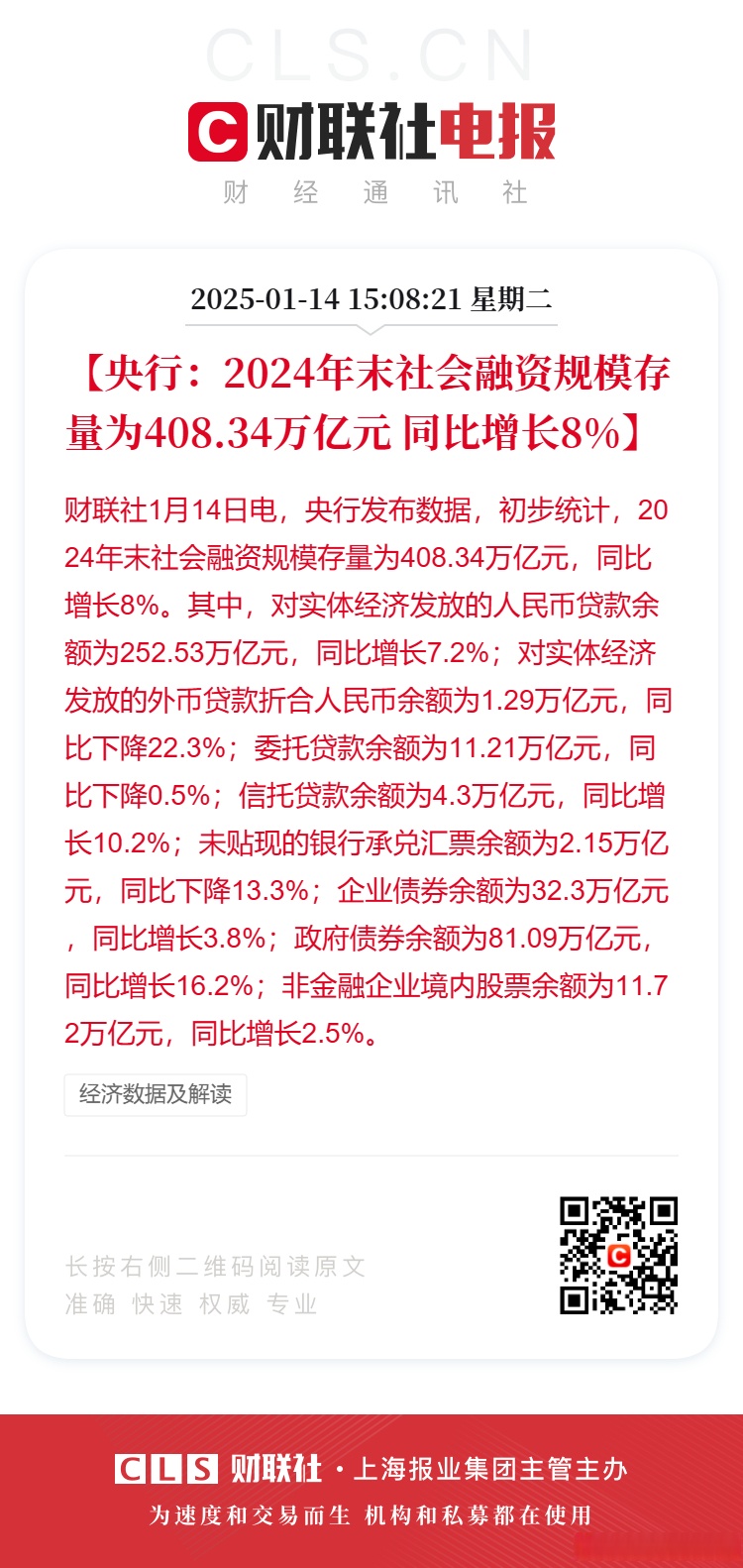

A股年内累计披露3632单并购重组

在政策引导与市场需求的双重驱动下,上市公司并购重组活跃度持续提升。据Wind资讯数据统计,按首次公告日计,截至10月21日,年内A股市场累计披露3632单并购重组,同比增长6.45%。其中,139单涉及重大资产重组,同比增长65.48%。从行业分布来看,主要集中在机械设备、半导体、医药生物等“硬科技”板块。

图片来源于网络,如有侵权,请联系删除

“‘并购六条’实施后,A股并购重组呈现三大特征:一是产业整合主导,超六成案例为横向或纵向产业链整合;二是支付工具创新,定向可转债、股份+现金组合支付案例增多,增强交易灵活性;三是硬科技领域集中,半导体、新能源等战略性新兴产业并购占比显著提升。”深度科技研究院院长张孝荣对《证券日报》记者表示。

图片来源于网络,如有侵权,请联系删除

产业链加速补链强链

图片来源于网络,如有侵权,请联系删除

10月21日,沈阳机床股份有限公司(以下简称“沈阳机床”)发布公告称,公司已完成发行股份及支付现金购买资产并募集配套资金等事项,新增股份将于2025年10月23日上市。

公告显示,沈阳机床通过发行股份购买通用技术集团沈阳机床有限责任公司持有的沈阳中捷航空航天机床有限公司(以下简称“中捷航空航天”)100%股权和沈阳机床中捷友谊厂有限公司(以下简称“中捷厂”)100%股权,以及通用技术集团机床有限公司持有的天津市天锻压力机有限公司(以下简称“天津天锻”)78.45%股权。

标的公司中捷厂、中捷航空航天及天津天锻主要产品分别为铣镗床系列、五轴加工中心系列、数控重型液压机。通过重组及配套募投项目的实施,沈阳机床高端数控机床产品将得以有效补充和加强,产品矩阵将进一步优化和丰富,公司市场竞争力和盈利能力有望进一步提升。

同日,江苏帝奥微电子股份有限公司(以下简称“帝奥微”)发布公告称,公司拟通过发行股份及支付现金方式购买董志伟等16名股东持有的荣湃半导体(上海)有限公司100%股权,同时向不超过35名特定投资者募集配套资金。帝奥微和标的公司均以模拟芯片产品为主,在消费电子、汽车电子、工业应用、新能源等领域各有所长,双方在产品品类、技术和研发、市场和客户资源、产品销售和供应链融合等方面有较强的协同效应。

工信部信息通信经济专家委员会委员盘和林对《证券日报》记者表示:“今年以来,A股市场并购数量显著增多,热门板块的并购热度较高,跨国公司对A股公司的并购热情也在增长,芯片、高端装备等先进制造产业受政策与资本双重青睐。对于上市公司来说,借助并购补链强链,有助于提升股价、增强自身盈利能力。”

警惕盲目追逐热点

在产业整合为主流的并购趋势下,部分上市公司也选择通过跨界并购进入新领域,以寻求新的增长曲线。

今年9月份,环保行业上市公司东珠生态环保股份有限公司(以下简称“东珠生态”)对外宣布,拟通过发行股份及支付现金方式向包括史焱、李江华等在内的20名交易对象购买其合计持有的凯睿星通信息科技(南京)股份有限公司(以下简称“凯睿星通”)89.49%股份,并募集配套资金。

东珠生态主要从事生态修复与治理服务,所属行业为生态保护和环境治理业。公告显示,此次公司拟收购标的凯睿星通是一家专注于卫星通信技术与系统研发、设计及生产的高科技企业。其主要产品包括卫星通信基带产品、卫星通信终端产品、卫星通信网络管理系统及卫星应用系统等。

中关村物联网产业联盟副秘书长袁帅对《证券日报》记者表示:“此类转型面临诸多困难。如技术壁垒方面,卫星通信技术涉及多学科知识,技术门槛较高。对于东珠生态来说,缺乏在该领域的技术积累和研发经验,需要投入大量资源进行技术研发和创新。此外,在市场认知度方面,该公司在卫星通信市场缺乏品牌知名度和市场影响力,要想以此谋求第二增长曲线,公司需要从多维度下功夫。”

众和昆仑(北京)资产管理有限公司董事长柏文喜在接受《证券日报》记者采访时表示:“在上市公司跨界转型中,需要做好战略规划与风险管控。具体可从以下方面入手:一是战略锚定技术协同,优先选择与主业有技术关联或客户重叠的领域;二是强化尽职调查,对未盈利标的引入研发进度、市场占有率等非财务指标;三是设计弹性对赌协议,如分阶段支付对价、绑定核心团队。警惕盲目追逐热点导致商誉减值风险。”

(责任编辑:王擎宇)