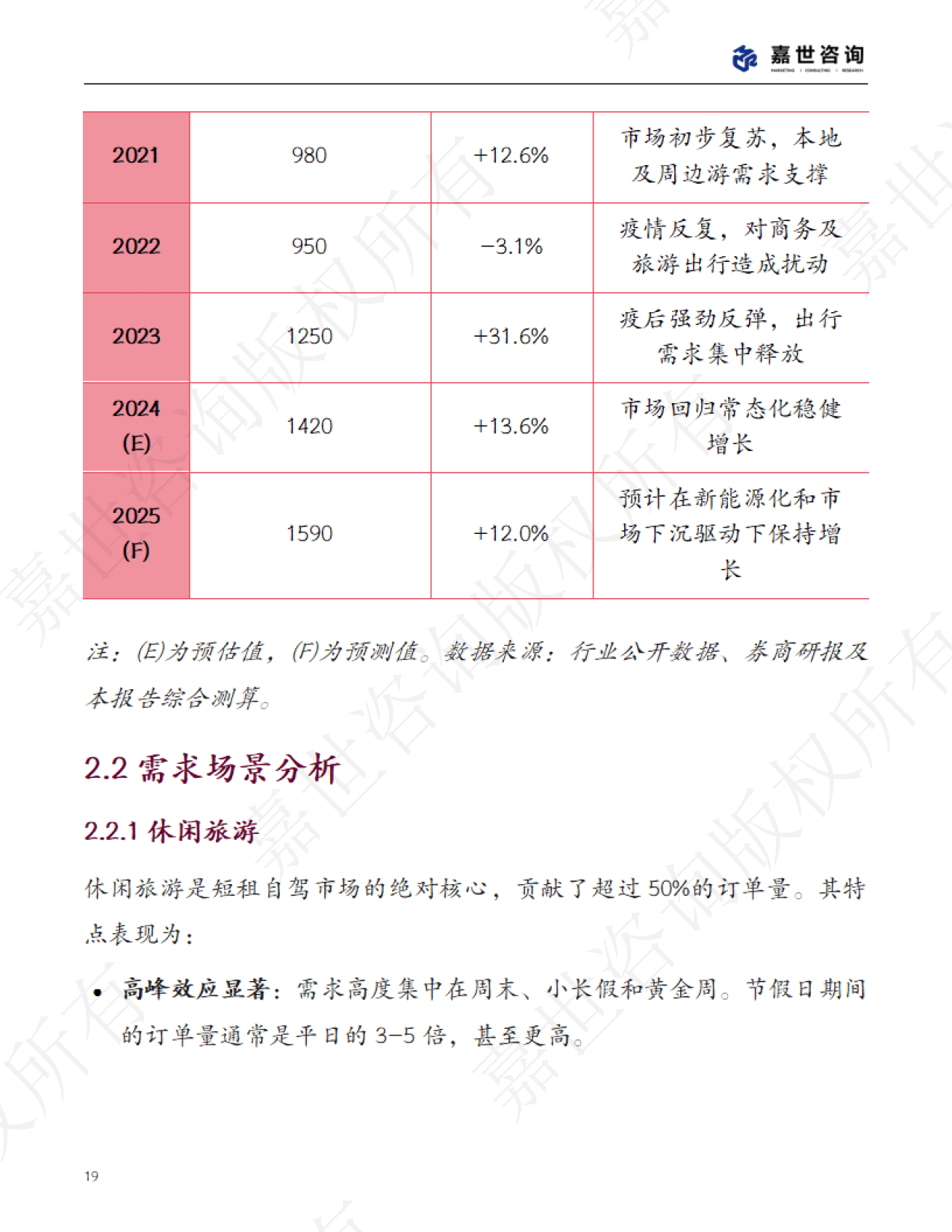

数字娱乐产业是以数字技术为核心载体,涵盖网络游戏、影视视频、数字音乐、网络文学、短视频、虚拟现实(VR)/增强现实(AR)等多元形态的文化消费领域。其本质是通过技术重构内容生产、传播与消费的全链条,实现娱乐体验的沉浸化、交互化与个性化。随着5G网络普及、人工智能(AI)技术突破及云计算能力提升,数字娱乐产业已突破传统娱乐边界,成为数字经济与文化产业融合发展的关键引擎。

图片来源于网络,如有侵权,请联系删除

(一)技术驱动重构产业形态

根据中研普华产业研究院发布的《》显示,数字娱乐产业的技术迭代呈现“底层突破+场景落地”的双重特征。底层技术层面,5G网络的高速率、低延迟特性为云游戏、实时互动直播提供基础支撑;AI技术通过智能推荐算法、语音交互系统、内容生成模型(AIGC)等应用,显著提升用户个性化体验的精准度。场景应用层面,VR/AR技术的突破推动沉浸式娱乐内容爆发式增长,例如部分游戏企业将物理引擎与AI生成技术结合,实现游戏场景的动态渲染与角色行为的智能适配,形成“千人千面”的娱乐体验。

(二)消费升级催生多元需求

用户需求多元化成为行业增长的核心动能。短视频平台通过移动端降低内容创作门槛,海量UGC(用户生成内容)与PGC(专业生成内容)共同构建多元内容生态,催生短视频编剧、虚拟主播运营等新职业形态。传统影视、音乐产业通过数字化转型拓展边界,网络文学IP改编影视剧、音乐与游戏跨界联动等案例频现,推动产业价值链条纵向延伸。此外,线下娱乐强势复苏,演唱会经济、沉浸式戏剧、VR主题乐园等业态年增速超20%,形成“线上+线下”互补的消费格局。

(三)政策支持引导规范发展

国家层面将文化数字化上升为战略,通过推动内容创新、挖掘科技潜能、促进共享发展等举措,推动数字娱乐产业高质量发展。地方层面,多地政府出台专项政策,例如部分省份提出建设数字文化装备制造基地、布局云游戏、云音乐等战略性新兴产业,形成“东部研发—中部转化—西部应用”的产业链分工格局。政策导向既强调技术创新,也注重内容合规,例如加强对短视频、直播平台的审核机制,引导行业健康有序发展。

(一)头部企业主导全产业链生态

头部企业通过“平台+内容+服务”的垂直整合构建竞争壁垒。部分企业以游戏为核心,延伸至电竞、直播、衍生品开发等领域,形成闭环生态;短视频平台依托算法推荐与社交属性,构建“内容创作—分发—消费—互动”的生态体系。此类企业凭借技术实力、内容生产能力及品牌影响力,占据市场主导地位。

(二)细分领域突围与差异化竞争

新兴企业通过技术创新切入细分市场,形成差异化竞争路径。例如,虚拟偶像运营企业通过3D建模、动作捕捉技术打造数字化艺人,满足Z世代对个性化娱乐的需求;云游戏服务企业通过边缘计算降低设备门槛,吸引休闲游戏用户。此外,知识付费与娱乐内容结合的“轻学习”模式、游戏化健身应用等跨界产品,进一步拓展市场边界。

(三)区域分化与全球化布局并行

国内市场呈现区域分化特征:一线城市用户对高品质、沉浸式娱乐内容需求旺盛,下沉市场则更关注性价比与社交属性。海外市场成为企业增长的新引擎,东南亚、拉美等地区因互联网渗透率提升与年轻人口红利,成为数字娱乐企业出海的重点区域。企业通过本地化内容制作、合作运营等方式加速全球化进程,例如将国产网络文学翻译为多语言版本,在海外平台获得高人气。

(一)智能化与个性化深度渗透

AI技术将进一步赋能内容生产与用户服务。内容创作环节,AIGC技术可辅助生成短视频脚本、影视剧分镜,降低创作门槛;用户服务环节,智能推荐系统通过分析用户行为数据,实现“千人千面”的内容推送。此外,VR/AR技术的成熟将推动娱乐场景从“平面交互”向“空间交互”跃迁,用户可通过可穿戴设备进入虚拟演唱会、参与多人协作游戏,甚至与虚拟角色建立情感连接。

(二)生态化建设构建共赢体系

数字娱乐产业将向“产业—技术—城市”一体化方向演进。政府通过规划数字娱乐示范区,集聚院校、企业、科研机构等主体,形成“教育研发—中试孵化—规模生产”全链条。例如,部分城市规划“数字文创科技城”,引入职业院校、企业研发中心和创业孵化器,打造“产城人”融合典范。此外,行业联盟与标准制定将加速生态化进程,例如建立跨平台内容互通机制、统一技术接口标准,降低企业合作成本。

(三)绿色化与责任化导向强化

随着公众对数字娱乐社会影响的关注度提升,企业需平衡商业利益与社会价值。例如,通过算法优化减少青少年沉迷风险、利用数字技术推动文化遗产保护、开发低碳排放的云服务方案等。此外,版权保护与合规运营将成为行业可持续发展的基础,企业需完善内容审核流程,利用AI技术实现自动化筛查,同时加强员工培训以降低人为失误风险。

(四)前沿技术探索开辟新赛道

元宇宙、Web3.0等前沿领域虽处于早期阶段,但长期价值潜力显著。元宇宙通过构建虚拟与现实融合的数字世界,为用户提供沉浸式社交、经济与创作体验;Web3.0基于区块链技术实现去中心化内容分发与价值流转,可能颠覆传统数字娱乐商业模式。企业需通过战略投资、产学研合作等方式布局前沿领域,抢占未来竞争制高点。

欲了解数字娱乐行业深度分析,请点击查看中研普华产业研究院发布的《》。