泰金新能IPO过会 掌握高性能电子电路铜箔整体解决方案

(原标题:泰金新能IPO过会 掌握高性能电子电路铜箔整体解决方案)

图片来源于网络,如有侵权,请联系删除

高性能电子电路铜箔整体解决方案提供商泰金新能科创板IPO过会。

图片来源于网络,如有侵权,请联系删除

10月31日,上交所上市审核委员会召开2025年第47次上市审核委员会审议会议,审议西安泰金新能科技股份有限公司(简称“泰金新能”)首发事项,最终公司顺利过会。

图片来源于网络,如有侵权,请联系删除

泰金新能主要从事高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售,是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地。公司产品终端应用于大型计算机、5G高频通信、消费电子、新能源汽车、绿色环保、铝箔化成、湿法冶金、氢能、航天军工等领域。

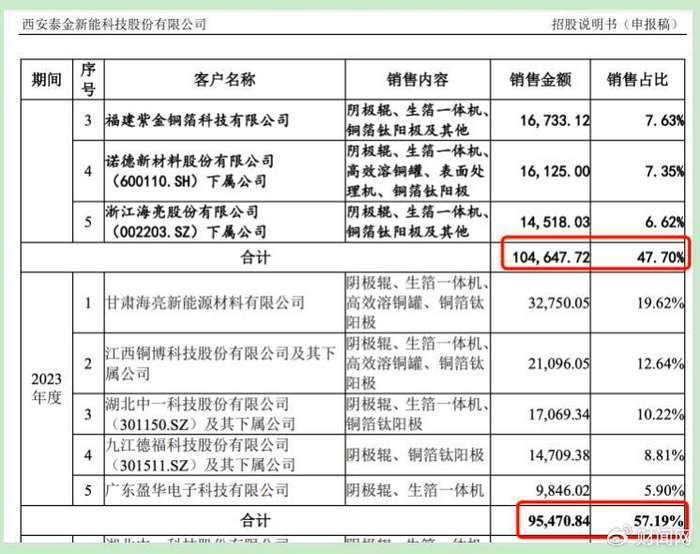

泰金新能客户主要分布于电解铜箔、绿色环保、铝箔化成、湿法冶金、航天军工等行业。公司高端电解成套装备的主要境内客户包括比亚迪、嘉元科技、中一科技、海亮股份、铜冠铜箔、江铜铜箔、江西铜博、德福科技、甘肃德福、百嘉达、湖北中科、建滔铜箔、深耕铜箔、金都电子、新疆亿日、圣达电气、金宝电子、湖南龙智等;公司钛电极及玻璃封接制品的主要境内客户包括青岛双瑞、金川集团、华友钴业、青山集团、中原长江、中电科、航天科技等。

泰金新能是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地,目前已实现4-6μm极薄铜箔生产用阴极辊的制造,实现了进口替代。2022年,泰金新能率先研制成功全球最大直径3.6m阴极辊及生箔一体机,2024年,公司阴极辊及铜箔钛阳极产品的市场占有率均位居国内第一,产品性能行业领先。

除阴极辊外,泰金新能还能够提供铜箔生产所用生箔一体机、铜箔钛阳极、表面处理机、高效溶铜罐等核心设备及完整成套铜箔生产线解决方案,整体技术达到国际先进水平,同时可提供应用于绿色环保、铝箔化成、湿法冶金、电解水制氢等行业的高性能钛电极及应用于航空航天、军工电子等行业的玻璃封接制品,市场占有率国内领先。经中国有色金属学会鉴定,高性能电解铜箔成套装备整体技术达到国际先进水平,“中温旋压无缝高晶粒度高导电性钛阴极辊”和“多元、多层、梯度、纳米化复合钛阳极”居国际领先水平。

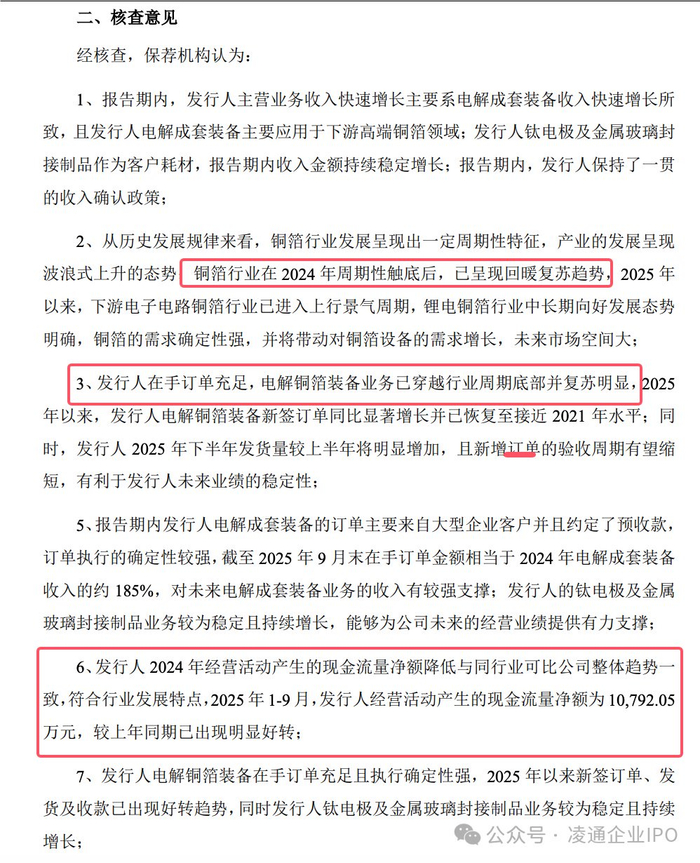

业绩方面,2023年至2025年前三季度,泰金新能实现营收分别为16.69亿元、21.94亿元和17.13亿元,净利润分别为1.55亿元、1.95亿元和1.41亿元。

本次IPO,泰金新能拟募资9.9亿元,投入到绿色电解用高端智能成套装备产业化项目、高性能复合涂层钛电极材料产业化项目、企业研发中心建设项目。泰金新能表示,募集资金围绕公司的主营业务展开,聚焦国家战略和重大需求,进一步加大研发创新投入,进一步完善产业链和产品结构,增强公司产品和技术的竞争力。