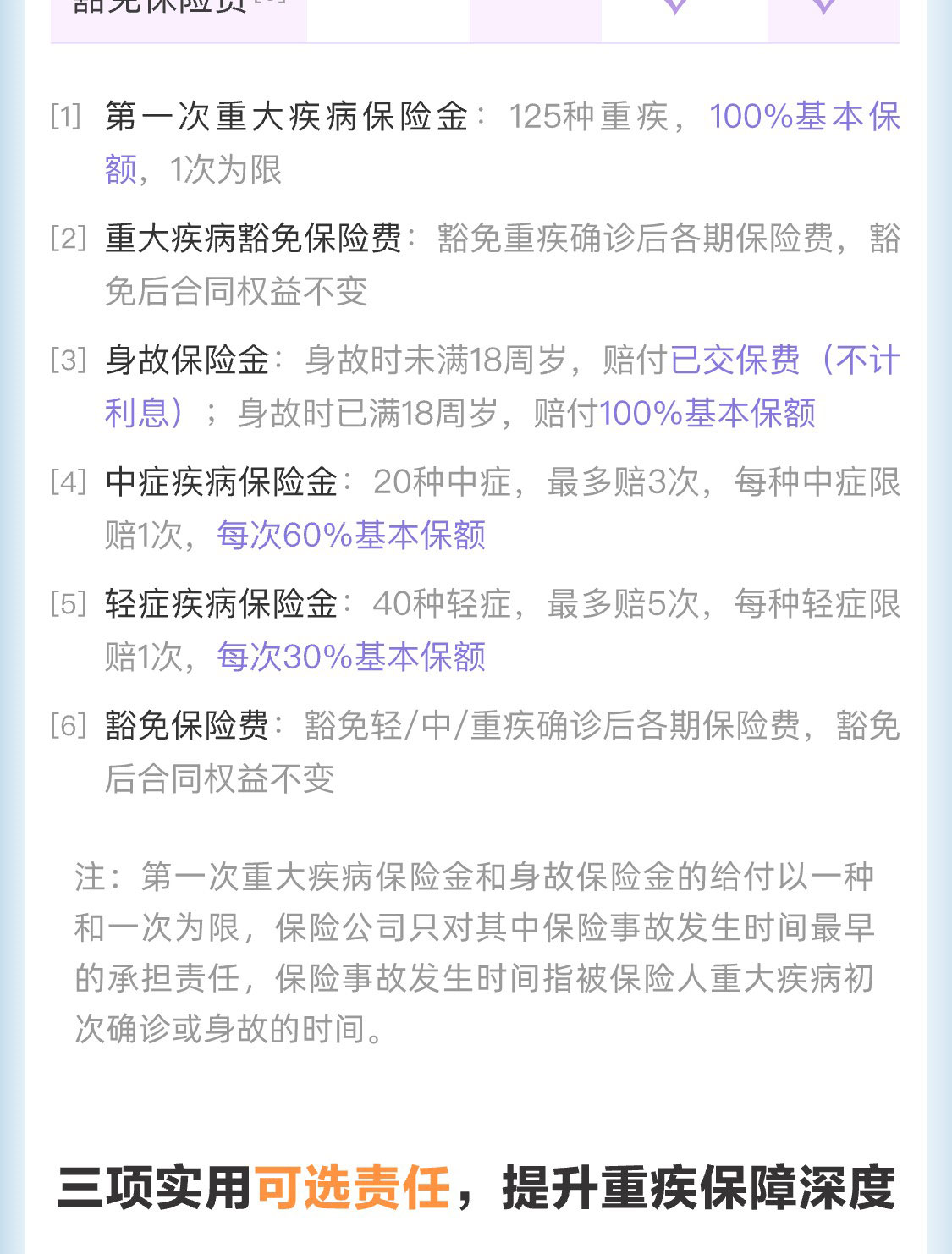

功能陶瓷行业现状与发展趋势分析

图片来源于网络,如有侵权,请联系删除

功能陶瓷作为现代工业的关键基础材料,其发展长期受制于三大核心痛点:传统生产模式高度依赖人工经验,导致产品良率波动;环保压力与日俱增,高耗能、高污染的工艺路径难以为继;技术壁垒与同质化竞争并存,企业创新能力不足制约行业升级。中研普华产业院研究报告《》中指出,全球功能陶瓷行业正经历从"规模扩张"向"价值深耕"的深刻转型,这一过程中,技术创新、绿色制造与全球化布局成为破局关键。

图片来源于网络,如有侵权,请联系删除

一、功能陶瓷行业现状:多重挑战下的结构性调整

(一)技术瓶颈与创新短板

功能陶瓷的技术研发呈现"两极分化"特征。一方面,头部企业通过产学研合作突破关键技术,例如纳米陶瓷、复合陶瓷等新型材料的产业化应用显著提升产品性能;另一方面,中小企业仍停留在传统工艺阶段,技术转化能力薄弱。中研普华数据显示,国内功能陶瓷企业研发投入占比普遍低于国际水平,导致高端市场长期被日韩企业垄断。例如,在电子陶瓷领域,日本京瓷凭借介电陶瓷、压电陶瓷的技术优势占据全球市场份额,而国内企业多集中于中低端产品竞争。

技术依赖性强的问题同样突出。部分企业过度依赖进口设备与原材料,例如高纯度氧化铝、碳化硅等关键材料的国产化率不足,供应链安全风险加剧。此外,技术标准体系不完善导致产品质量参差不齐,影响行业整体信誉。

(二)环保压力与产业升级

传统陶瓷生产的高能耗、高排放特性与"双碳"目标形成直接冲突。中研普华指出,陶瓷行业碳排放占全国工业总量的比例较高,其中烧成工序能耗占比高。为应对环保压力,企业纷纷推进绿色转型:一是采用电窑炉、氢能窑炉等低碳技术替代燃气窑炉,降低单位产值碳排放;二是开发废旧陶瓷回收利用技术,例如利用陶瓷废渣生产透水砖,实现固废综合利用率大幅提升。

政策层面,生态环境部发布的《陶瓷工业废水治理工程技术规范》等标准倒逼企业升级环保设施。江西萍乡等产业集群通过建设循环经济产业园,推广干法制粉、低温烧结等清洁生产技术,形成可复制的绿色制造模式。

(三)市场结构与竞争格局

功能陶瓷市场呈现"核心区引领+新兴区崛起"的区域分布特征。长三角地区依托江苏宜兴、浙江宁波形成全产业链集群,涵盖从原料制备到终端应用的完整链条;珠三角凭借电子信息产业配套优势,培育多家专精特新企业,在消费电子陶瓷领域占据主导地位。中西部地区通过产业转移政策吸引龙头企业布局,例如四川、重庆等地建设陶瓷产业园区,推动集群化发展。

竞争格局方面,行业呈现"头部集中+细分突围"的特征。头部企业通过垂直整合模式构建壁垒,例如某企业通过并购德国陶瓷设备厂商,获取气氛保护烧结炉核心技术,在高端电子陶瓷领域实现技术反超;中小企业则聚焦细分市场,在生物医疗陶瓷、功能性瓷砖等领域形成差异化竞争力。

(四)应用领域拓展与需求升级

功能陶瓷的应用边界持续扩展,形成"传统领域深化+新兴领域突破"的双轮驱动格局。在电子信息领域,5G通信对高频低损陶瓷介质滤波器的需求激增,推动相关市场规模快速扩张;新能源汽车领域,固态电池隔膜陶瓷化技术成为突破口,通过提升离子电导率延长电池寿命,多家企业已进入量产阶段。

生物医疗领域,生物活性陶瓷与3D打印技术的结合催生个性化医疗市场。某企业研发的仿生陶瓷髋关节,通过模拟人体骨小梁结构,使骨整合速度大幅提升,该产品已获得FDA认证,年销售额快速增长。此外,负离子瓷砖、抗菌瓷砖等创新产品不断涌现,推动陶瓷行业从建筑装饰材料向功能型环境调节器转型。

二、功能陶瓷行业发展趋势:技术驱动与生态重构

(一)技术创新:多材料复合与智能化升级

未来功能陶瓷技术将聚焦三大方向:一是多材料复合技术,通过离子掺杂、界面工程等手段开发兼具导热、导电、透波特性的复合陶瓷,满足电动汽车电驱系统、航天器热防护等极端环境需求;二是纳米结构化技术,利用量子效应开发低损耗、高频响应的纳米陶瓷材料,推动5G/6G通信器件小型化;三是智能化技术,通过嵌入传感器、执行器实现陶瓷材料的自感知、自修复功能。

中研普华产业院研究报告《》预测,复合陶瓷将成为研发热点,其性能突破将直接推动高端装备国产化。例如,碳化硅/氮化硅复合陶瓷通过相界面设计,同时满足高温结构件与高频绝缘的双重需求,成为新能源汽车电驱系统的关键材料。

(二)绿色制造:全生命周期环保管理

绿色制造将从政策导向转变为行业标配。企业通过开发再生资源利用技术、优化能源结构、推广清洁生产,实现经济效益与生态效益的统一。例如,利用工业废渣替代传统原料的循环经济模式正在多个产区试点推广;氢能窑炉、低温烧结技术等低碳工艺的应用,使行业能耗强度显著下降。

政策层面,政府将绿色制造作为产业转型升级的核心任务,通过环保法规倒逼企业技术改造。中研普华建议,企业需建立全生命周期环保管理体系,从原料开采到废弃物回收实现闭环控制,以符合国际ESG标准。

(三)全球化布局:海外并购与本土化运营

随着"一带一路"倡议的推进,中国功能陶瓷企业加速布局海外市场。中研普华指出,企业需通过海外并购、建立研发中心等方式提升全球竞争力,同时加强与国际巨头的合作与交流,引进先进技术与管理经验。例如,某企业在越南建立生产基地,利用当地劳动力成本优势缩短交货周期,同时通过收购德国专利资源在高端电子陶瓷领域实现弯道超车。

本土化运营成为关键。企业需深入了解目标市场法规、文化与消费习惯,定制化开发产品。例如,某品牌通过赞助威尼斯双年展提升调性,成功打开欧洲高端市场,这种"文化+科技"的融合模式将成为行业新趋势。

(四)应用场景深化:从工业材料到消费升级

功能陶瓷的应用场景正从工业领域向消费市场渗透。智能家居领域,陶瓷与物联网技术的结合催生出光触媒自清洁瓷砖、语音控制发热瓷砖等创新产品;国潮文化兴起使陶瓷从工业品转向文化载体,年轻消费者占比大幅提升。中研普华认为,消费升级将推动功能性陶瓷向个性化、定制化方向发展,企业需通过C2M模式实现快速响应。

生物医疗领域,仿生陶瓷植入体通过模拟人体组织微环境,提升与宿主相容性,市场渗透率预计大幅提升。此外,陶瓷在安防与军事领域的应用也将快速增长,例如高强度透明装甲、防爆窗等产品的需求日益增加。

功能陶瓷行业正处于技术迭代与市场重构的历史交汇点。中研普华预测,到2030年,中国功能陶瓷产业将在全球新材料版图中占据更重要地位,其驱动力来自三方面:一是政策红利持续释放,国家层面通过专项扶持资金、税收优惠等措施推动关键技术攻关;二是市场需求升级,新能源汽车、5G通信、生物医疗等新兴产业为功能陶瓷提供广阔空间;三是企业创新能力提升,头部企业通过产学研合作突破技术瓶颈,中小企业通过"专精特新"路径实现差异化发展。

然而,行业仍面临国际竞争加剧、环保标准提高等挑战。中研普华建议,企业需从三方面布局:一是加强基础研究,突破"卡脖子"技术;二是深化数字化转型,通过工业互联网平台实现全链条协同;三是构建绿色供应链,提升ESG管理水平。唯有如此,方能在全球功能陶瓷产业的变革中抢占先机。

功能陶瓷行业的变革,本质上是技术、生态与商业模式的系统性重构。从纳米陶瓷的性能突破到智能陶瓷的自我修复,从绿色制造的低碳转型到全球化布局的深度拓展,行业正以创新为引擎,驱动从传统制造向高端价值链的跨越。中研普华的观点清晰揭示了这一进程的核心逻辑:唯有将技术创新、绿色理念与全球化视野深度融合,功能陶瓷方能真正成为支撑现代产业体系的"隐形支柱"。对于从业者而言,把握这一历史机遇,意味着不仅需要技术上的锐意进取,更需在战略层面构建开放、协同、可持续的产业生态。

......

欲获悉更多关于行业重点数据及未来五年投资趋势预测,可点击查看中研普华产业院研究报告《》。