利润依赖税收优惠 创达新材闯关北交所

(原标题:利润依赖税收优惠 创达新材闯关北交所)

图片来源于网络,如有侵权,请联系删除

12月18日,北京证券交易所(以下简称“北交所”)上市委员会即将审议无锡创达新材料股份有限公司(以下简称“创达新材”)的首发申请。

图片来源于网络,如有侵权,请联系删除

在闯关IPO时,拟上市公司的盈利能力持续性、独立性和真实性通常是监管审核的重点。报告期内,凭借电子封装材料业务,创达新材实现营收与净利润持续增长。

图片来源于网络,如有侵权,请联系删除

然而,创达新材能够交出这份成绩单并不“轻松”。根据招股书,创达新材2022年的利润总额为2244.20万元,其中税收优惠占比超过了一半。在各报告期内,税收优惠占利润总额比例最低也超过了两成。

与此同时,记者注意到,创达新材的关联交易问题也成为监管关注的重点。

税收优惠影响利润

创达新材主营业务为高性能热固性复合材料的研发、生产和销售,目前主要产品包括环氧模塑料、液态环氧封装料、有机硅胶、酚醛模塑料和导电银胶等电子封装材料。

根据招股书,这些产品应用于半导体、汽车电子及其他电子电器等领域的封装,同时提供电子行业洁净室工程领域环氧工程材料及服务。

若按产品或服务分类,创达新材主营业务收入主要来自电子封装材料、环氧工程材料及服务。

其中2022年―2024年和2025年1月―6月(以下简称“报告期”),电子封装材料产生的销售收入分别为3.09亿元、3.39亿元、3.97亿元、2.02亿元,分别占当期主营业务收入99.42%、98.44%、94.86%、95.62%,是创达新材的核心收入来源。

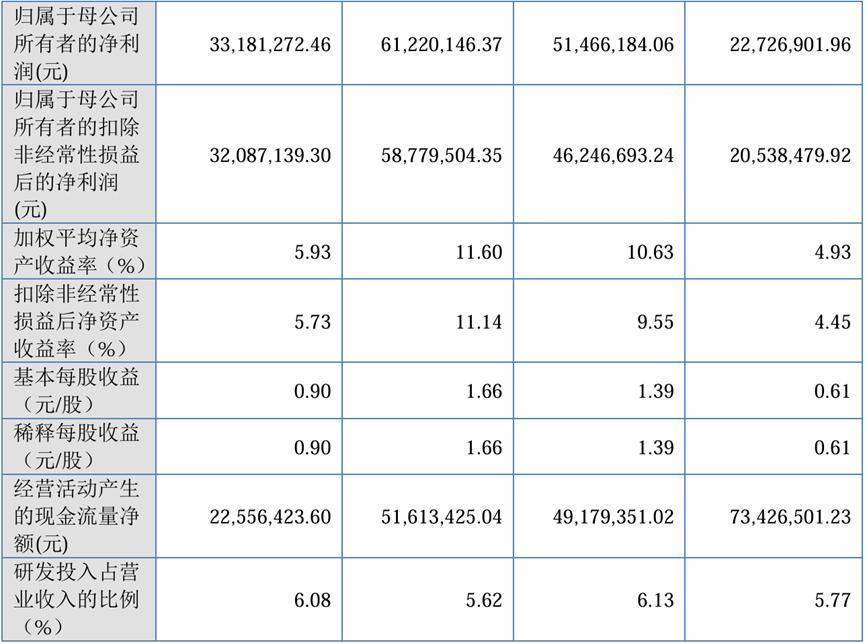

依托电子封装材料业务,创达新材在2022年―2024年和2025年1月―6月实现营业收入分别为3.11亿元、3.45亿元、4.19亿元、3.23亿元,同比增长10.76%、21.53%、8.84%;同期净利润分别为0.23亿元、0.51亿元、0.61亿元、0.53亿元,同比增长127.83%、19.15%、22.20%。

就营业收入和净利润增速而言,创达新材两者增长情况并不匹配。2023年和2025年三季度所在年份的净利润同比增速远远超过了创达新材当期的营业收入增速。

“申报企业净利润快速增长与北交所IPO审核要求通常有一定的关系。”一位专门负责北交所IPO的投行负责人告诉记者。

通常而言,IPO闯关企业的净利润体量是各交易所受理与审核时的重要考量。

Wind显示,2025年共有43家企业通过北交所审核,其中2家企业最新年报的归母净利润低于5000万元,12家企业最新年报的归母净利润低于6000万元。

值得一提的是,记者注意到,创达新材报告期内利润受到税收优惠影响。报告期内,创达新材税收优惠金额分别为1254.08万元、1636.18万元、1751.67万元和872.70万元,占利润总额的比例分别为55.88%、28.49%、25.00%和23.46%。这意味着,报告期内创达新材每年至少有两成的利润来自税收优惠。

关联交易受质疑

在创达新材本次IPO期间,除业绩持续性外,关联交易必要性是北交所重点关注的问题。

监管所关注的关联交易主体是一家名为无锡绍惠的公司。该公司的全称为无锡绍惠贸易有限责任公司(以下简称“无锡绍惠”),其主营业务为化工产品及原料贸易,曾是创达新材的全资子公司。

从创达新材的全资子公司变为参股公司,无锡绍惠的身份转化是在创达新材IPO报告期内完成的。

根据招股书,2023 年 11 月,创达新材向无锡妙阳企业管理合伙企业(有限合伙)转让了15.01%股权。创达新材的持股比例降至 4.99%,使无锡绍惠成为参股公司。

而在股权转让后,创达新材与无锡绍惠的关联交易不降反升。2022年―2025年上半年,创达新材向无锡绍惠及其关联公司采购金额合计分别为508.76万元、614.55万元、846.45万元和665.99万元,占公司当期采购总额的比例分别为2.68%、3.11%、3.91%和 6.23%,逐年增加。且2024年无锡绍惠成为创达新材的第五大供应商,2025年上半年继续上升为第四大供应商。

监管要求创达新材说明历次处置无锡绍惠股权的对手方、原因及合理性,注册地址、办公地址、主要生产经营地址重合的原因及合理性,发行人是否真实处置了无锡绍惠的股权,是否仍实际控制无锡绍惠。

创达新材回应称,无锡绍惠与公司注册地址、办公地址、主要生产经营地址均位于无锡市城南路 201-1,是出于经营习惯及物流便利性。创达新材称,租赁给无锡绍惠使用的办公楼和仓库与公司办公及生产经营场所物理隔断,且明显区分。同时,创达新材处置了无锡绍惠的股权,不存在仍实际控制无锡绍惠的情况。

同时,创达新材向无锡绍惠采购金额逐年增加且通过无锡绍惠而非直接与终端供应商、客户交易的原因也备受关注。

创达新材回应称,向无锡绍惠及其关联公司采购总额逐年增加的主要原因为主要产品产销量增加带来相关进口原材料采购耗用需求增加。而无锡绍惠及其关联公司“经营化工产品及原料贸易业务多年,掌握较为丰富的相关原材料供应商资源、业务信息及进货渠道。”