汽车产销连续17年稳居全球第一!中汽协:2026年预计微增1%

(原标题:汽车产销连续17年稳居全球第一!中汽协:2026年预计微增1%)

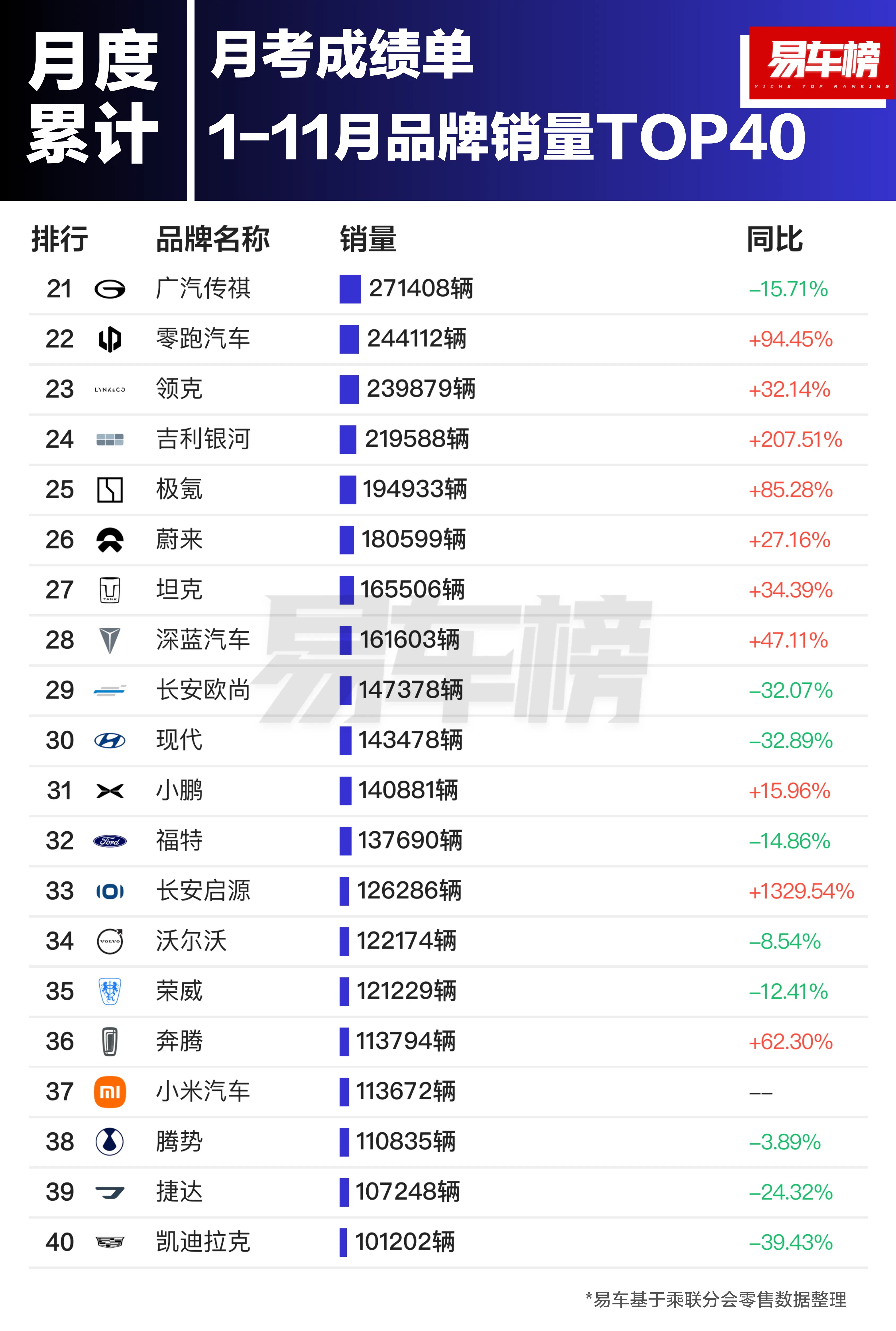

图片来源于网络,如有侵权,请联系删除

中汽协副秘书长陈士华表示,“十四五”期间,汽车行业取得多方面突破,产销量连续三年保持3000万辆以上规模,营业收入突破10万亿元,出口跻身世界第一,电动化与智能化、网联化加速融合,形成产业领先优势。2025年,即“十四五”收官之年,汽车行业继续展现出强大的发展韧性和活力,多项指标再创新高。

数据显示,2025年,汽车产销累计完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,产销量再创历史新高,产销规模连续3年保持在3000万辆以上,连续17年稳居全球第一。

陈士华表示,2025年,“两新”政策加力扩围,实现平稳过渡与有序衔接,企业新品密集上市,终端需求持续释放,使得全年汽车产销实现超预期增长。

具体来看,受益于政策拉动,内需进一步释放。2025年,国内汽车销量2730.2万辆,同比增长6.7%。其中,传统燃料汽车国内销量1342.7万辆,同比下降4%。

出口方面,2025年,车企愈加重视海外市场开拓,中国品牌国际竞争力持续提升,带动我国汽车出口再上新台阶。数据显示,2025年全年汽车出口超700万辆,达到709.8万辆,同比增长21.1%。其中,新能源汽车出口261.5万辆,同比增长1倍;传统燃料汽车出口448.3万辆,同比下降2%。

具体到企业层面,2025年,整车出口前十企业中,奇瑞出口量达134.4万辆,同比增长17.4%,占总出口量的18.9%。与2024年同期相比,比亚迪出口增速最为显著,出口达105.4万辆,同比增长1.4倍。

新能源汽车的销量表现依然抢眼。2025年,在政策利好、供给丰富和基础设施持续改善等多重因素共同作用下,新能源汽车持续增长,产销量突破1600万辆,连续11年位居全球第一。

数据显示,2025年,新能源汽车产销分别完成1662.6万辆和1649万辆,同比分别增长29%和28.2%,新能源汽车新车销量达到汽车新车总销量的47.9%,较2024年同期提高7个百分点。

展望2026年,陈士华分析,影响汽车市场的利弊因素交织。从宏观政策上来看,中央经济工作会议明确2026年经济工作坚持“稳中求进、提质增效”,坚持“内需主导”,同时2026年是“十五五”开局之年,促消费依然是重点工作之一。“两新”政策持续优化实施,已实现平稳过渡与有序衔接,政策更加注重提质增效,工信部等八部门发布的汽车行业稳增长方案,将共同促进汽车行业平稳运行。

从行业治理方面来看,在多方共同努力下,综合整治“内卷式”竞争成效显现,2026年将继续深入整治“内卷式”竞争,随着行业治理效能持续提升,将促进汽车行业高质量发展。同时,海外市场也为中国车企提供了广泛的开拓空间。

谈及不利因素,陈士华表示,国际形势动荡和需求不足会给汽车市场带来一定影响,同时“两新”政策的边际效应会有所递减,对汽车市场的刺激作用将降低,新能源汽车购置税减半征收,也会在一定程度上影响到汽车消费。

在这样的背景下,中汽协预测2026年全年汽车总销量达3475万辆,同比增长1%,其中乘用车销量预计达到3025万辆,同比增长0.5%,商用车销量预计达到450万辆,同比增长4.7%。预计2026年新能源汽车销量有望达到1900万辆,同比增长15.2%,汽车出口预计达到740万辆,同比增长4.3%。

责编:万健�t

校对:苏焕文