动力电池“链”就区域产业升级路

图① 四川时代新能源科技有限公司厂区。陈宇婷摄(中经视觉)

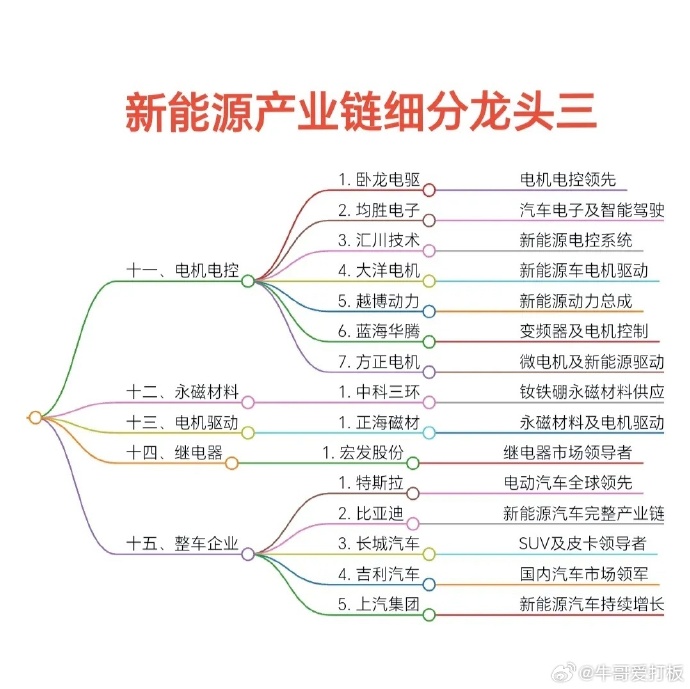

图片来源于网络,如有侵权,请联系删除

图② 江西永兴特钢新能源科技有限公司工人在赶制产品。李晓军摄(中经视觉)

图③ 湖南锂都新材料有限公司工人在操作隔膜生产机器。(资料图片)

在新能源产业蓬勃发展的浪潮中,动力电池及相关产业成为区域经济转型的重要引擎。多地立足自身优势,通过产业链构建、科技创新、生态赋能等多元路径,推动区域新能源产业从萌芽成长到集群壮大。

协同增效

产业集群的崛起,离不开精准的链式布局与高效的协同协作。各地通过打造全产业链生态,实现资源整合、优势互补,让产业发展根基愈发坚实。

“你看这5台涂布机,24小时不停转,每天能产出30万到50万平方米陶瓷隔膜!”在湖南省永州市宁远县湖南锂都新材料有限公司涂布车间,生产主管欧阳运兴指着高速运转的设备介绍,车间里机械臂精准作业,卷材在涂布机上匀速前进,涂层与新材料的融合工艺正在有序推进。作为宁远高新区的锂电龙头,这家2024年投产的企业,如今已成为国内领先的固态电解质隔膜规模化量产基地。

龙头起舞,产业成群。锂都新材料的快速成长,如同一块强磁石,吸引着上下游企业集聚。如今,60余家企业扎堆宁远高新区。“以前找配套要跑省内外,目前在园区5公里范围内,隔膜、电解液、电芯生产、电池烘烤全环节都能搞定,物流成本省了不少!”一家入驻园区的电池配件企业负责人算了笔经济账。

四川宜宾三江新区东部产业园内,同样是一派热火朝天的生产场景。“全球每10块动力电池,就有1块是我们‘宜宾造’!”四川时代新能源科技有限公司生产车间负责人介绍,车间里自动化生产线高速运转,从原材料加工到电芯封装,全程实现智能化管控。

“我们紧扣‘链主+配套+应用’路径,累计引进130余个上下游配套项目,现在从氢氧化锂、磷酸铁锂等基础原材料,到正负极材料、动力电池电芯,再到新能源汽车整车和电池回收,实现绿色闭环全产业链生态。”宜宾市经合新产局相关负责人说。2023年6月,“中国动力电池之都·宜宾”的称号正式授牌,绿色动能愈发强劲。

深冬,行走在江西省宜春市经济技术开发区,宁德时代、国轩高科、赣锋锂业等一批行业头部企业生产火热,50余家锂电新能源上下游企业协同合作。

“在宜春,低品位锂云母矿石综合利用已取得突破性进展,通过第四代提锂技术,锂回收率提高到80%以上,让低品位锂云母提锂实现与锂辉石提锂、盐湖提锂相媲美的效益。”宜春国轩电池有限公司负责人指着自动化生产线介绍,公司二期项目刚揭牌,第三代锂电池正源源不断下线。

“我们还和陶瓷企业合作,用提锂产生的长石粉做高端陶瓷原料,既解决了固废处理问题,又降低了陶瓷产业成本,一举两得。”宜春市产业集群发展办公室工作人员介绍,一条“资源—产品—尾料—再生资源”的闭环产业链,让宜春从“锂云母资源富集地”加速迈向“锂电新能源产业高地”。

科研提质

科技创新是产业高质量发展的核心密码。各地纷纷搭建创新平台、攻坚关键技术,实验室里的反复试验、车间里的技术迭代,推动产业从资源依赖向技术引领转型,不断突破发展瓶颈。

宁远县绿色能源新材料研究院内,中南大学的教授和企业研发人员正围坐讨论,这里的检测、中试、转化、研究平台,成为“产学研”融合的重要载体。在此推动下,多家企业从单一的消费类电池,成功拓展至储能、电动工具、低速电动车等高速增长的新赛道。

江西宜春曾因锂云母“品位低、提炼难、成本高”陷入困境。为了破解难题,当地与中国科学院等科研院所合作,启动“特色锂矿石无害化资源化利用技术”专项攻关。在实验室里,研发团队反复调整工艺参数,在中试车间不断优化设备流程,最终成功转化应用15项核心技术与装备。

“现在低品位锂云母提锂成本和锂辉石、盐湖提锂相当,2024年宜春碳酸锂产量占全国31.57%,建成了国内最大的碳酸锂生产基地。”宜春江理锂电新能源产业研究院周贺鹏拿着最新的检测报告,脸上满是欣慰。这些核心技术还为宁德时代、国轩高科等企业的重点项目提供了完整工艺技术包,让“边缘资源”实现了规模化开发。

四川宜宾更注重场景应用与技术迭代的双向赋能。在宜宾智轨电车运营线路上,市民李女士每天乘坐智轨上下班,“既环保又舒适,比开车方便多了!”这是“电动宜宾”工程的生动实践。而在V2G充放电示范点,车主们正体验着“低谷充电、高峰卖电”的新模式。

宜宾宜行汽车科技有限公司业务负责人罗远桥介绍:“这个系统能把电动汽车变成移动储能单元,既满足市民出行需求,又能通过实际场景验证技术、拉动市场,反向推动动力电池技术升级。”与此同时,宁德时代在2025世界动力电池大会上宣布,将在宜宾落地“零碳样板”,推动能源体系零碳化,与宜宾的绿色发展路径深度契合。

生态强基

各地通过政策支持、要素保障、绿色监管等多方面举措,政企协同发力,让产业在优质生态中稳步前行,指挥调度中心的实时监控、政企对接会的坦诚交流,都是发展环境持续优化的生动写照。

为了支持企业发展,宁远县组建中小微企业融资担保有限公司,出台贷款延期还本付息政策,还成立聚能产业投资基金,联动各类资本参与园区建设。“我们把职业中专建在园区里,企业需要什么技能的工人,学校就开设什么专业,用工难题就地解决。”宁远县高新区企业服务中心工作人员介绍,2025年牵头成立的永州市锂电产业联盟,让企业间的合作更紧密,《宁远县促进工业高质量发展的八条政策措施》更成为产业发展的“定心丸”。

在江西宜春宜丰县的锂电新能源产业指挥调度中心,一块硕大的显示屏实时跳动着数据,全县36家锂电企业的采、选、冶、尾生产情况,燃气、电力使用数据,以及资源、安全、环保等监管信息一目了然。

宜丰县锂电产业管理办公室负责人李琎指着显示屏介绍,这是全国首个锂电产业专属指挥调度平台,运用云计算、大数据等技术,实现了九大方面的智能化监管。在矿山开采现场,矿企在运矿道路旁增设了高空喷淋设施,并安装了绿植喷灌设备,曾经的环境破坏者变成了披绿生金的“模范生”。

四川宜宾始终紧扣国家“双碳”战略,把绿色低碳贯穿产业发展全过程。“从项目招商到落地建设,我们都有严格的环保标准,不符合绿色发展要求的项目一律不引进。”宜宾市三江新区产业招商负责人介绍,当地构建起绿色闭环全产业链,资源浪费和环境影响大幅降低。政企协同发力下,宜宾不仅筑牢了产业发展的生态屏障,更以“中国动力电池之都”的品牌影响力,吸引着更多优质资源集聚。(记者 刘 兴 谢 瑶 丁振乾)

【责任编辑:周靖杰】