2月4日港股通净买入133.73亿港元

54858

2026年02月04日

(原标题:2月4日港股通净买入133.73亿港元)

图片来源于网络,如有侵权,请联系删除

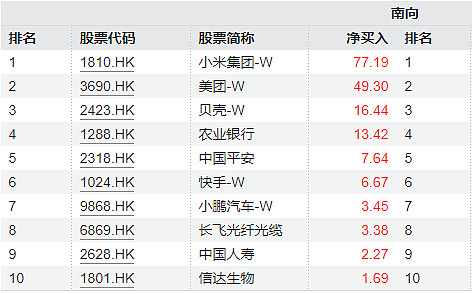

2月4日恒生指数上涨0.05%,报收26847.32点,全天南向资金通过港股通渠道合计净买入133.73亿港元。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计,2月4日港股通全天合计成交金额为1140.75亿港元,成交净买入133.73亿港元。 具体来看,沪市港股通成交金额667.50亿港元,成交净买入73.93亿港元;深市港股通成交金额473.25亿港元,成交净买入59.80亿港元。

成交活跃股方面,沪市港股通前十大成交活跃股中,腾讯控股成交额为83.45亿港元,成交金额居首;其次是阿里巴巴-W、中芯国际,成交金额分别为31.47亿港元、20.47亿港元。以净买卖金额统计,腾讯控股净买入额为20.66亿港元,净买入金额居首,该股收盘股价下跌3.96%。净卖出金额最多的是中芯国际,净卖出2.76亿港元,收盘股价下跌2.41%。

深市港股通前十大成交活跃股中,成交额居首的是腾讯控股,成交金额72.56亿港元;其次是阿里巴巴-W、中芯国际,成交金额分别为29.45亿港元、16.87亿港元。以净买卖金额统计,有7只股为净买入,净买入金额最多的是南方恒生科技,净买入11.23亿港元,该股收盘下跌1.78%。净卖出金额最多的是中芯国际,净卖出4.31亿港元,收盘股价下跌2.41%。(数据宝)

2月4日港股通成交活跃股

| 代码 | 简称 | 类型 | 成交金额 (万港元) |

成交净买入 (万港元) |

日涨跌幅 (%) |

|---|---|---|---|---|---|

| 00700 | 腾讯控股 | 港股通(沪) | 834491.72 | 206556.77 | -3.96 |

| 00700 | 腾讯控股 | 港股通(深) | 725617.00 | 16559.55 | -3.96 |

| 09988 | 阿里巴巴-W | 港股通(沪) | 314730.32 | 21623.11 | -0.93 |

| 09988 | 阿里巴巴-W | 港股通(深) | 294530.00 | 95505.36 | -0.93 |

| 00981 | 中芯国际 | 港股通(沪) | 204736.95 | -27569.16 | -2.41 |

| 01810 | 小米集团-W | 港股通(沪) | 202105.78 | 33490.63 | -1.85 |

| 02865 | 钧达股份 | 港股通(沪) | 197256.78 | 3365.16 | -1.49 |

| 00981 | 中芯国际 | 港股通(深) | 168674.00 | -43110.08 | -2.41 |

| 06869 | 长飞光纤光缆 | 港股通(沪) | 148248.49 | 15946.06 | -2.47 |

| 02473 | 喜相逢集团 | 港股通(沪) | 139399.47 | 13931.35 | -21.00 |

| 01810 | 小米集团-W | 港股通(深) | 134553.00 | 43098.87 | -1.85 |

| 00941 | 中国移动 | 港股通(沪) | 128490.95 | 35065.78 | 1.34 |

| 03033 | 南方恒生科技 | 港股通(深) | 121130.00 | 112256.61 | -1.78 |

| 09992 | 泡泡玛特 | 港股通(沪) | 119462.44 | 21072.12 | 2.42 |

| 03690 | 美团-W | 港股通(深) | 105323.00 | 40423.13 | -1.13 |

| 06869 | 长飞光纤光缆 | 港股通(深) | 100515.00 | -475.88 | -2.47 |

| 00883 | 中国海洋石油 | 港股通(沪) | 100242.32 | 22786.65 | 1.37 |

| 01024 | 快手-W | 港股通(深) | 76766.00 | 22058.24 | -0.41 |

| 02865 | 钧达股份 | 港股通(深) | 67524.00 | 7011.73 | -1.49 |

| 01347 | 华虹半导体 | 港股通(深) | 61483.00 | -23569.12 | -4.92 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。