陈春花:不是努力不够,是时代变了,增长需要新逻辑

(原标题:陈春花:不是努力不够,是时代变了,增长需要新逻辑)

图片来源于网络,如有侵权,请联系删除

01 不是努力不够,是时代变了

图片来源于网络,如有侵权,请联系删除

今天,很多企业都在努力优化内部管理,追求极致的成本控制与运营效率,却依然陷入“内卷”的困境。

在与企业管理者的交流中,我也切实感受到这种困惑。有位企业家说:“我们的生产线效率比行业平均高15%,产品质量也稳居前列,但连续两年市场份额都在下滑,是不是我们还不够努力?”

其实不是努力不够,是时代变了。

当我们发现,无论内部做得多么好,生存的挑战依然存在时,或许应该思考:是不是增长的基本逻辑发生了变化?我们不能再沿用过去的逻辑,需要找到新的增长逻辑。

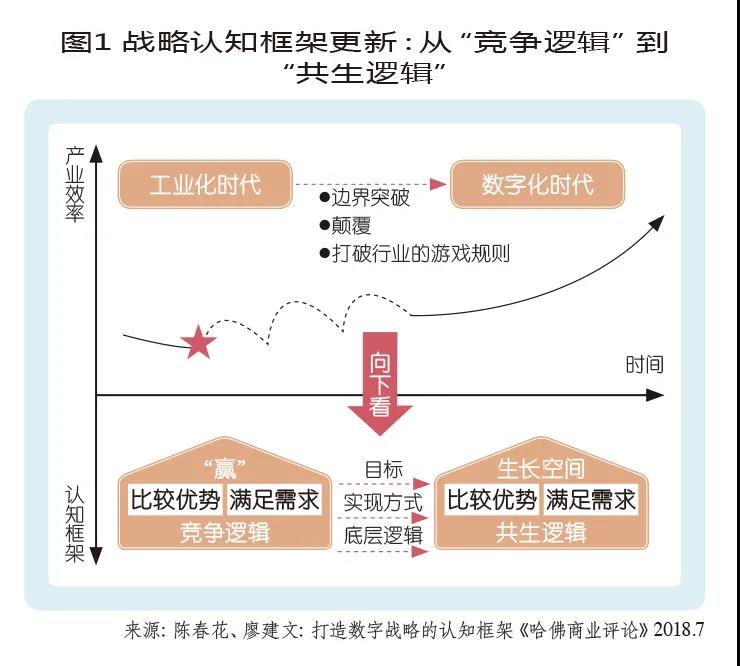

过去十几年对于数字技术对组织影响的研究,以及陪伴企业成长的过程,让我有一个很深的感受就是:未来的商业竞争,将不再是企业与企业之间的竞争,而是企业所构建的共生关系质量的竞争。

02 增长逻辑:从竞争到共生

AI时代的增长,不再是“你输我赢”的竞争逻辑,而是“协同共创”的共生逻辑。

讨论“竞争”概念,通常有几个前提:对手是谁比较明确;环境相对稳定,比如对手、顾客和上下游关系都相对稳定;竞争要素能够通过产品或服务的比较优势被顾客感知。

但今天的变化在于:第一,可能真的不知道对手是谁,因为对手可能来自完全不相干的领域。曾经去一家企业调研,负责人跟我说:“十年前我们的对手就是行业里那几家,现在突然冒出来做智能家电的科技公司,我们连人家的出牌逻辑都摸不透。”这种情况正变得越来越普遍。第二,环境充满了不确定性;第三,产品或服务满足需求是基础要求,还必须“加东西”,否则难以触达顾客。

顾客的需求,变了。现在的消费者,购买的不只是产品本身,而是解决方案,更是情绪与价值的共鸣。消费的核心从“物质”转向“体验、情绪、生活意义”。以前你把产品做得物美价廉就很好,现在消费者买一杯咖啡,既要“好咖啡不贵”,还要“随时随地能喝到”,甚至还要“喝的时候有情绪共鸣”。

就像泡泡玛特这么受欢迎,其实不是因为玩偶做得多么精美,而是它通过IP连接了设计师、线下门店和粉丝,共同创造出“自我表达”的情绪价值。人们把泡泡玛特挂在包上,实际上是在表达“我有我的主张”。这种价值,单靠企业自身是难以创造的。

组织绩效的来源,变了。以前看企业好不好,看内部效率就可以;现在,影响组织绩效的关键因素,从内部转移到了外部。内部做得再好,也难以抵御来自生态层面、跨界而来的系统性挑战。

数字技术和智能技术使得边界不断被打破,“顾客在哪里,组织的边界就在哪里”。企业的绩效,在于如何获得内外部协同的大系统效率。谁能构建更高质量的共生关系网络,谁就能在不确定性中,在未来竞争中,获取主动权。

03 四个转向,找到增长新空间

在AI时代,对企业来讲,很重要的一个调整就是要从竞争转向共生。从竞争到共生,有四个维度也许可以给大家一些帮助。

1.起点:从“满足需求”到“创造需求”

以前做产品,用户要什么,我们就做什么;现在,我们更要做的是“用户没说出来的需求”。

在供大于求的市场环境中,仅仅满足需求必然陷入“内卷”。 我们必须想尽办法创造需求,但是创造需求很可能单靠你自己是做不了的,你其实就可以跟顾客、跟伙伴共同去创造全新的价值体验。

阿里巴巴当年做“双十一”就是一个典型例子,不是因为用户说“我需要一个购物节”,而是它通过平台连接品牌、物流、支付机构等生态伙伴,一起创造出了一个“集中消费”的新场景。这种共创不仅满足了需求,更是创造了新的消费行为。

2.价值:从“挖掘确定性”转向“探索可能性”

“挖掘确定性”,是如何持续深入地理解顾客需求并找到实现的方式;“探索可能性”,则是如何洞察并为顾客创造新价值。

特别是数智技术的出现,一方面重新定义了产业空间与产业价值,打破产业边界带来前所未有的新价值;另一方面技术发展赋予了我们更先进的服务手段,让企业与顾客之间的触点越来越丰富、多样。

这不仅可以帮助企业更好地服务顾客,还能更深刻理解顾客的痛点,潜在的、尚未被发觉的需求,对顾客的洞察会越来越精准。

探索可能性,需要企业回问自己四个问题:你知道顾客的期待是什么?你能给顾客带来想象吗?未来有哪些技术进步能够对你所在的领域产生影响?你有突破常规、应用激进技术的决心和能力吗?

有一家做特种材料的企业,原来只给服装领域提供材料,竞争非常激烈。后来借助人工智能,他们研发出具有“记忆”功能的材料,就开始给具身机器人做面部材料。通过集合相关伙伴,他们就找到了这样一个新机会,现已成为这个领域全球领先的供应商,溢价能力也高了不少。

其实每个行业都有“可能性”,关键是能不能通过共生网络,跳出原来的路径依赖。

3.空间:从“行业”转向“生态空间”

企业的战略空间不再受传统行业的限制。正如张瑞敏所说:“产品将被场景替代,行业将被生态覆盖。”企业的成长空间,取决于它与谁连接,共同构建了怎样的价值生态。

海尔通过连接家电、家居、医疗等领域的伙伴,打造智慧居住生态。比如它的冰箱,不只是“放食物的柜子”,还能连接生鲜平台自动补货,连接体检机构提醒用户饮食健康。

这种无界生态的构建,将为企业带来无限可能。

4.战略:从“竞争战略”走向“共生战略”

以前做战略,可能是想“我的对手是谁,怎么赢他”;现在做战略,要想“我的伙伴是谁,怎么和他一起赢”。

竞争战略是寻求竞争,讨论输赢,而共生战略是寻求更大的成长空间,不断共同发展。那么,怎么找到我们自己的共生战略?

蜜雪冰城这几年的高速增长,很大程度上正是源于它的“共生”关系构建:对供应商,比如不管柠檬价格波动、供需调整,都保价采购;对加盟商,赋能从选址到运营的全过程。“让伙伴更富有”,也让蜜雪冰城有了更大的发展可能性。

04 共生关系构建的三个关键

未来的商业竞争,将是企业共生关系质量的竞争。在共生关系构建中,有几个关键点需要我们注意。

1.以顾客价值为中心

创造顾客价值是企业构建共生关系的起点,也是终点。共生不是简单地寻找合作伙伴,而是“为顾客找伙伴”。所有的连接都要围绕创造顾客价值展开。

企业要能够主动打破边界,寻找与自身能力互补的伙伴,同时,价值观一致也很重要,认同长期主义、价值共创。

2.实现技术驱动的生态协同

AI时代的共生,离不开技术支撑。技术让协同更高效,让信任更容易建立。

比如东鹏饮料的“鹏贸通”数智化工具,就搭建了客户经理团队与终端伙伴之间的沟通桥梁,客户经理团队能够通过该工具自主连接终端伙伴,实现信息的实时共享和业务的高效协同。

数字技术构建了场景互联、数据贯通、价值互动的基础,能够形成一系列联动效应,进而构建完全不同的价值活动。

以新能源汽车为例,它已不仅仅是交通工具,更成为娱乐空间、工作空间和生活空间。这种场景的改变,激发出全新的需求期待。

3.创造并共享价值

共生的核心是价值增值,要能够共同创造出新的更大的价值;每个伙伴都能贡献价值,也相应地获得价值。

创造新价值是共生的意义,每个参与者都能共享价值,这种关系才能持续。

05 面向未来的企业与管理者

那么,一个面向未来的企业,应该就会展现出这些特征:

- ・ 从提供产品服务,转变为提供场景服务

- ・ 从深植于产业发展,转变为致力于生态共生

- ・ 从获得利益增长,转变为获得价值成长

- ・ 从追求成功,转变为创造美好生活和可持续社会

当进行这四个转变,绩效的来源自然会变多,只是我们的认知需要跃迁,不能局限于传统经验与思维。

管理者也许可以问问自己:

- ・ 能否放下竞争执念,少问“对手在做什么”,多问“我们能和谁一起做什么”?

- ・ 能否回到顾客身边,听听他们真实的需求,而非执着于我们想做什么?

- ・ 能否勇敢地打开边界,从建立第一个伙伴关系开始,逐步构建自己的生态?

增长的关键,不是内部如何“卷”得更好,而是如何“共生”得更深更广。当我们的认知由竞争转向共生,将会发现那些未曾触及的新空间。

期待我们都能在AI时代的共生蓝海中,找到自己的生态位,与伙伴们一起,驶向更广阔、更可持续的商业未来。