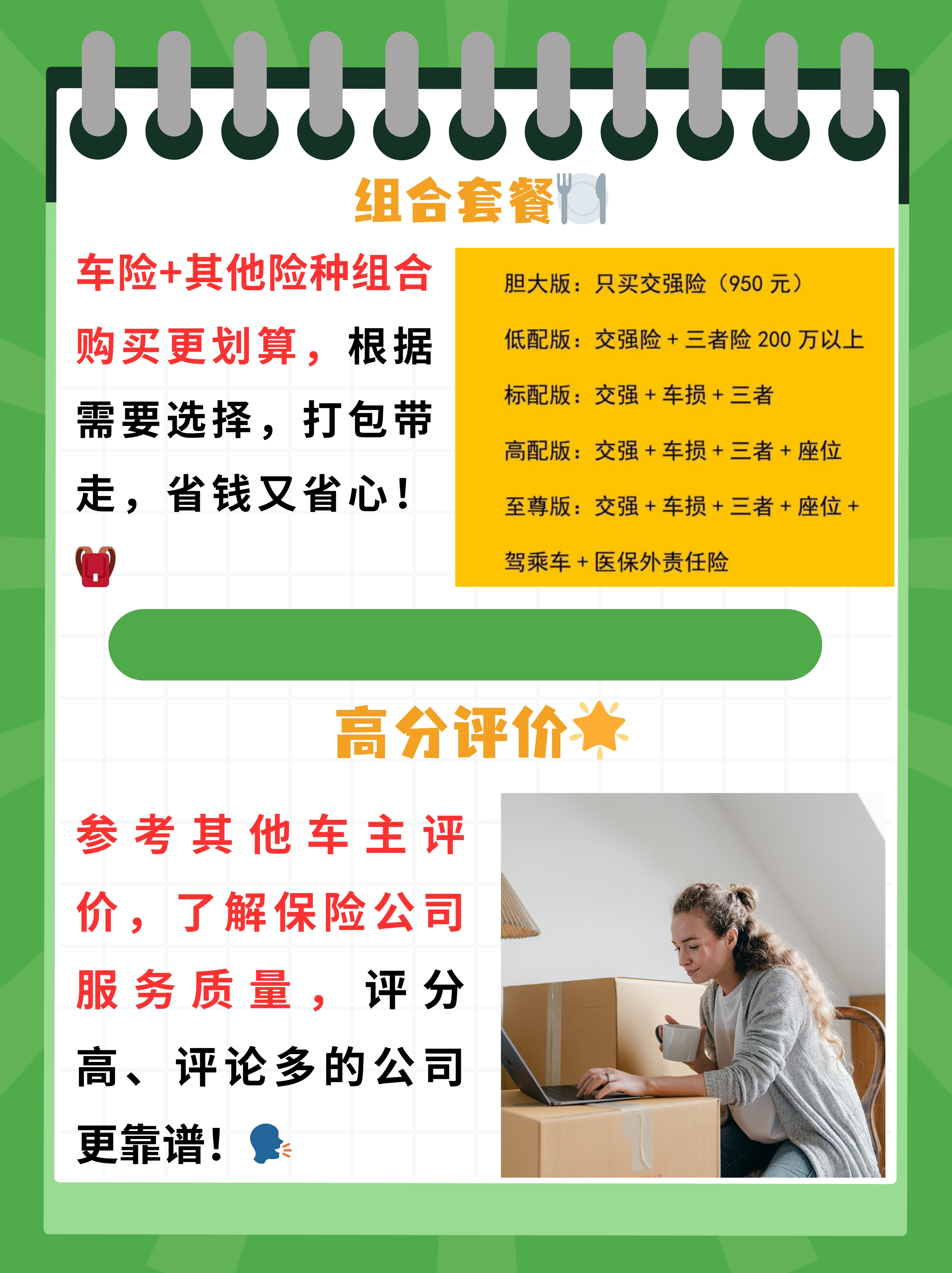

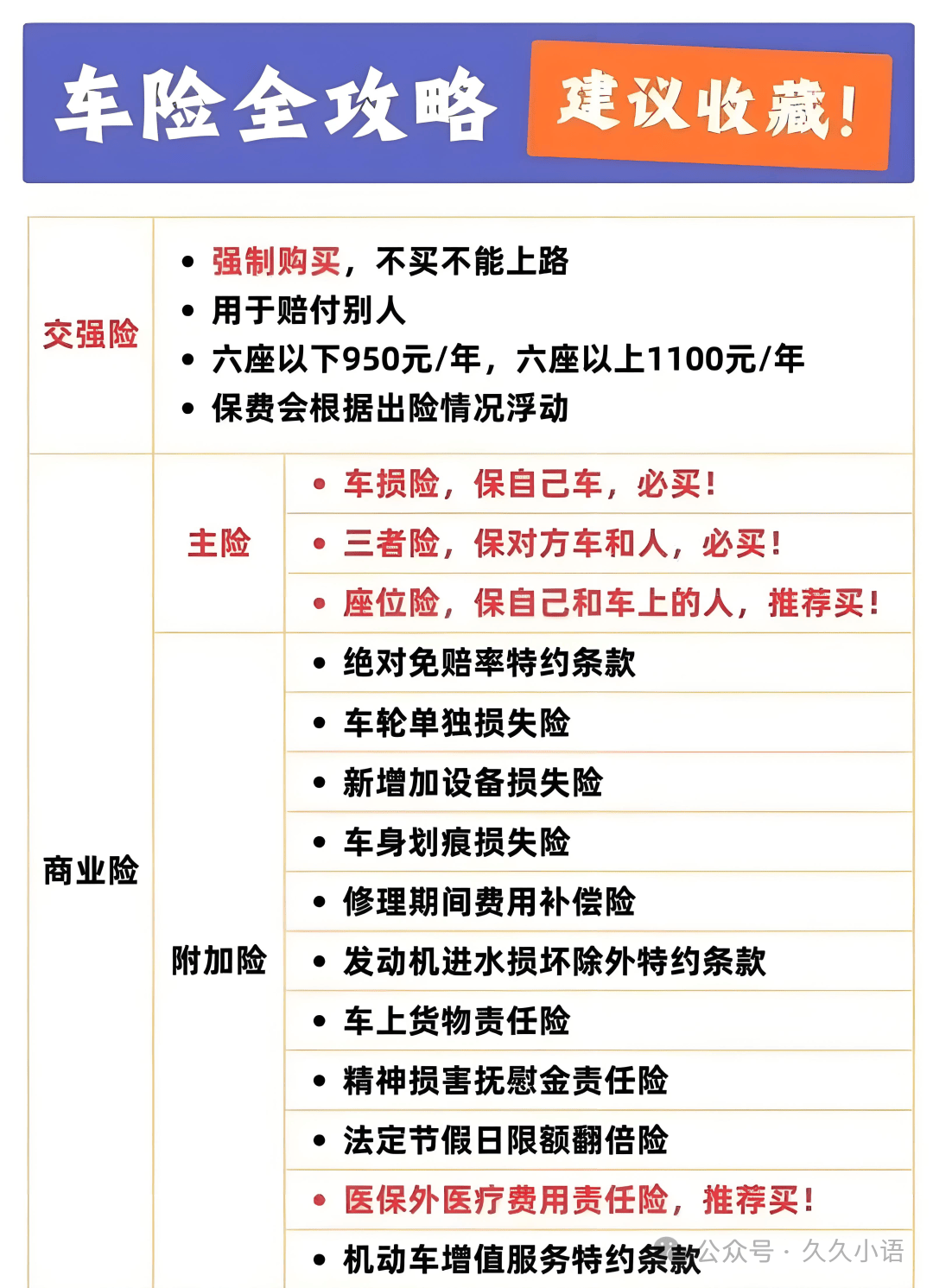

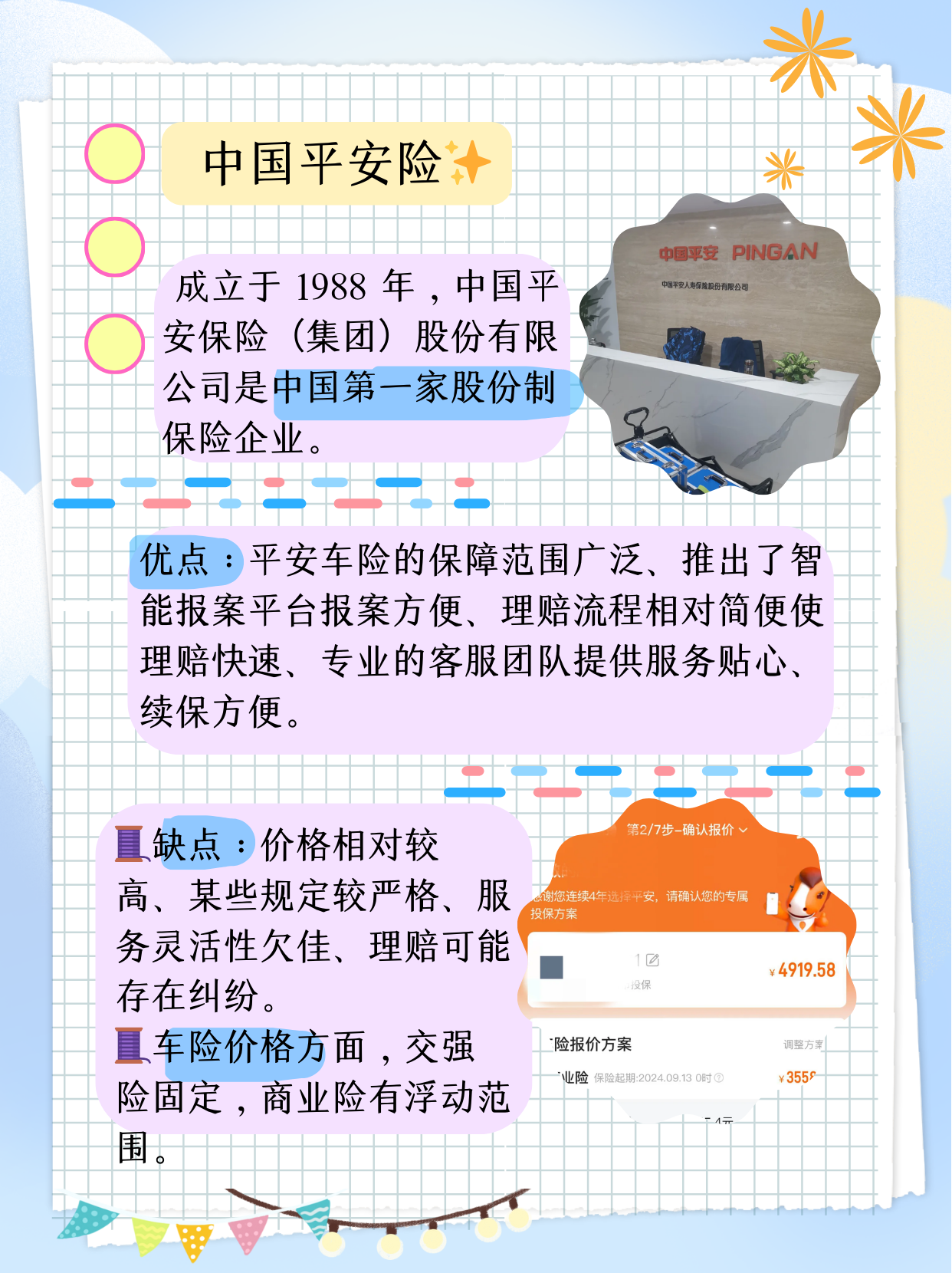

一、时代坐标:新材料强国建设的战略窗口期

图片来源于网络,如有侵权,请联系删除

当全球制造业竞争进入"材料决定高度"的新阶段,中国金属材料产业正站在历史性的转折点上。2024年,党的二十届四中全会审议通过的"十五五"规划建议,将新材料产业列为战略性新兴产业集群发展的重点领域,明确提出建设制造强国、质量强国的宏伟目标。同期发布的《"十五五"新材料产业发展规划》,更是将先进金属材料置于"压舱石"地位,系统部署了高强高韧铝合金、高性能镁合金、钛合金、高温合金等关键材料的突破方向。

图片来源于网络,如有侵权,请联系删除

中研普华产业研究院在最新发布的中研判,当前金属材料产业正处于"高端化转型加速期"与"绿色低碳重塑期"的双重叠加阶段。从供给侧看,短流程炼钢、氢基竖炉直接还原铁等低碳技术逐步推广,废旧金属循环利用率显著提升;从需求侧看,新能源汽车、航空航天、海洋工程、智能装备等高端领域对高性能金属材料的需求持续爆发;从技术演进看,半固态成型、粉末冶金、增材制造等新工艺不断涌现,材料性能边界持续拓展。这种供需两侧的协同演进,构成了"十五五"期间金属材料产业高质量发展的底层逻辑。

二、产业链全景透视:从"规模扩张"到"价值跃升"的质变跨越

(一)先进钢铁材料:从"量大面广"到"高精尖特"

钢铁产业作为金属材料领域的"压舱石",正在经历深刻的结构性变革。2024年,中国金属制品产业总产值突破三点五万亿元,技术创新成为引领变革的核心动力。超高强度汽车钢、高耐蚀海工钢、特种装备用钢、高等级电工钢、高性能工模具钢等高端产品,正在替代进口、满足国内高端装备制造需求。

中研普华市场调研显示,绿色低碳冶金技术的产业化落地,正在重塑钢铁产业的竞争格局。氢冶金钢等低碳产品的开发,不仅降低了钢铁产业的碳排放强度,更为企业打开了高端市场的准入通道。短流程炼钢工艺的推广,使废钢资源得到高效循环利用,电炉钢占比持续提升,产业生态显著优化。

在海洋工程领域,高耐蚀海工钢的应用不断拓展。随着海上风电、深海油气开发等项目的推进,对钢材的耐腐蚀性能、低温韧性、焊接性能提出了更高要求。国产海工钢的性能指标已达到国际先进水平,逐步替代进口产品,支撑了海洋强国建设。

(二)先进有色金属材料:轻量化与功能化的双轮驱动

有色金属材料正成为制造业转型升级的关键支撑。铝合金、镁合金、钛合金等轻量化材料,在新能源汽车、航空航天、3C电子等领域的应用持续深化;铜基电子材料、稀土永磁材料等功能性材料,在电子信息、新能源、智能装备等领域的需求快速增长。

中研普华可研报告分析指出,镁合金产业的突破性进展尤为引人注目。半固态注射成型技术的成熟,解决了传统镁合金压铸长期面临的气孔率高、耐腐蚀性差、熔体安全风险高等痛点。2024年,全球首款量产的基于镁合金半固态注射成型工艺的电驱镁合金壳体发布,相比铝合金壳体减重三成,标志着镁合金正式挺进汽车核心部件领域。

这项技术为何如此重要?半固态成型技术利用镁合金在固液两相区的"剪切变稀"特性,实现了组织均匀、无缩孔缩松缺陷的近净成形,产品综合力学性能与锻件相近,显著高于传统压铸件。更关键的是,该技术无需熔炉、直接固态进料,成型温度降低约一百度,能耗大幅降低,模具寿命延长数倍,真正实现了"高性能+低成本+绿色化"的三重突破。

钛合金产业同样迎来重要机遇。宽幅钛合金板材用于航空蒙皮,精密钛合金型材用于高端装备,钛铝系合金用于发动机低压涡轮叶片,这些高端应用场景的国产化替代正在加速。随着国产大飞机商业化运营提速、航空发动机换代列装,钛合金的需求将进入长周期增长通道。

(三)稀土功能材料:从"资源输出"到"高端应用"

稀土作为"工业维生素",其战略价值日益凸显。钕铁硼永磁材料在新能源汽车驱动电机、风力发电机、节能电梯等领域的应用不可或缺。2024年,国内稀土永磁材料产量持续增长,头部企业扩产规划密集落地,预计到2025年,主要企业的合计产能将突破十七万吨,市场集中度进一步提升。

中研普华产业规划团队认为,稀土功能材料的价值正在从"资源端"向"应用端"延伸。高性能钕铁硼磁材的晶界扩散技术、重稀土减量技术不断突破,磁性能持续提升,成本持续降低。这种技术进步,为稀土永磁材料在更多高端领域的应用创造了条件,也为稀土产业的转型升级提供了路径。

(四)高温合金与特种合金:从"进口依赖"到"自主可控"

高温合金作为航空发动机、燃气轮机等热端部件的核心材料,其发展水平直接决定了高端装备的性能边界。单晶高温合金叶片、粉末冶金高温合金盘件等高端产品,长期依赖进口的局面正在改变。国内企业在真空感应熔炼、定向凝固、热等静压等关键工艺上的突破,使得国产高温合金在持久强度、抗热腐蚀性能等关键指标上逐步接近国际先进水平。

耐蚀合金、金属基复合材料、极端环境服役材料等特种合金,在化工、核电、深海、航天等领域的应用不断拓展。这些材料的自主可控,是保障国家重大工程安全、支撑战略性新兴产业发展的关键。

(一)半固态成型技术:镁合金产业的"第二曲线"

半固态成型技术正在引发镁合金产业的革命性变革。从650吨到6600吨,国产半固态镁合金注射成型设备的吨位不断突破,最大理论注射量可达三十八公斤,为大型复杂结构件的一体化成型提供了装备支撑。

中研普华在产业咨询中发现,半固态镁合金的应用场景正在快速拓展。从方向盘骨架、笔记本外壳等"边缘部件",到电驱壳体、电池箱体等"核心部件",镁合金的应用层级跃升,将带来市场规模的指数级增长。主流车企快速跟进验证,镁合金电驱壳体呈"雨后春笋"式发展,为新能源汽车市场开辟了一条兼具成本竞争力与轻量化优势的全新路径。

更值得关注的是,半固态成型技术正在向其他金属领域拓展。铝合金、锌合金等材料的半固态成型技术研究取得进展,为轻量化材料的进一步普及提供了技术储备。

(二)一体化压铸技术:汽车制造的"工艺革命"

一体化压铸技术正在重塑汽车制造工艺。特斯拉推出的一体式压铸后地板总成,可将下车体总成重量降低三成,制造成本下降四成,制造时间由传统工艺的数小时缩短至数分钟。此后,国内蔚来、小鹏、理想等车企陆续跟进,沃尔沃、奔驰等外资车企也加速推进一体化结构件的研发。

中研普华行业研究报告指出,一体化压铸的实现基础是免热处理可铆接的压铸铝合金材料。国外已建立成熟的合金牌号体系,国内高校和企业也在加速研发。上海交通大学等团队通过对合金元素含量的优化设计,已开发出综合性能优异的免热处理铝合金材料,屈服强度、抗拉强度、延伸率等指标达到国际先进水平。

这种"材料+工艺+装备"的协同创新,正在推动汽车轻量化进入新阶段,也为铝合金材料的高端应用打开了新的增长空间。

(三)增材制造技术:从"减材制造"到"增材智造"

金属增材制造技术,即3D打印,正在从原型制造向批量生产转变。钛合金、高温合金、铝合金等金属材料的激光熔化沉积、电子束熔化等增材制造技术不断成熟,在航空航天复杂结构件、医疗植入物、模具随形冷却水道等领域的应用持续拓展。

中研普华预测,随着打印速度的提升、成本的降低、材料种类的丰富,金属增材制造将在更多领域替代传统制造工艺。这种"数字化+柔性化"的制造模式,将重塑金属材料的设计、生产和应用方式,为个性化定制、复杂结构制造提供全新解决方案。

(四)绿色低碳技术:从"被动合规"到"主动引领"

金属材料的绿色低碳转型正在加速。绿电铝、再生铝的融合发展,实现了绿色低碳铝生产的双重环境效益——降低碳足迹值和减少资源消耗。氢冶金、短流程炼钢、废旧金属循环利用等技术的推广,显著降低了金属材料的碳排放强度。

中研普华市场调研显示,绿色低碳能力正在从"成本中心"转变为"竞争优势"。欧盟碳边境调节机制等国际贸易规则的变化,使得低碳成为出口企业的必备能力。那些提前布局绿色工艺、建立碳足迹追溯体系的企业,将在未来的国际竞争中占据先发优势。

四、区域布局优化:从"分散发展"到"集群集聚"

(一)广西模式:关键金属产业的"九链三集群"

广西在"十五五"规划中提出了打造"九链三集群"的关键金属产业体系,即延伸拓展锡、锑、铟产业链,培育发展镓、锗产业链,发展壮大稀土产业链,做强做优镍、钴、锂产业链。依托海外镍钴锂资源进口和深加工优势,做强新能源材料产业集群;建设全国最大的镓先进材料制造基地,做优新一代信息技术材料产业集群;立足稀土资源和产业基础,做大机器人及重大装备材料产业集群。

中研普华产业咨询团队认为,这种"料要成材,材要成器,器要好用"的发展理念,体现了金属材料产业从初级加工向高端制造、从单一产品向系统解决方案转型的方向。通过建设南丹关键金属高质量发展综合试验区、平陆运河产业带、北部湾临港产业带等载体,实现产业向优势地区和重点园区集聚,提升产业规模化、园区化发展水平。

(二)区域协同:资源禀赋与产业基础的"空间耦合"

金属材料的区域布局,正在向资源富集区和产业基础区集中。攀西地区的钒钛磁铁矿、江西的稀土资源、广西的有色金属、云南的钛矿资源等,依托资源优势形成了特色产业集群。同时,长三角、珠三角等制造业发达地区,依托下游应用市场的优势,形成了金属材料深加工和高端制造的产业集聚。

这种"资源+产业"的协同布局,既降低了物流成本,又便于产业链上下游的协作配套,为金属材料产业的高质量发展提供了空间载体。

五、体制机制改革:从"计划"到"市场"的深水区攻坚

(一)标准化建设:质量提升的"制度保障"

截至2024年底,我国共发布钛行业相关标准一百六十余项,其中国家标准八十余项。标准化建设为金属材料产业的高质量发展提供了技术规范和质量保障。围绕高端化、绿色化、智能化,标准化在引领产业转型升级方面发挥着越来越重要的作用。

中研普华可研报告分析指出,金属材料产业的标准化建设正在从"跟随"向"引领"转变。参与国际标准制定、引领行业规范,将成为龙头企业巩固市场地位、提升品牌影响力的重要手段。特别是在新材料领域,谁掌握了标准话语权,谁就掌握了产业发展的主动权。

(二)创新体系建设:从"单点突破"到"系统创新"

金属材料产业的创新体系正在从"单点突破"向"系统创新"演进。国家重点研发计划、产业技术再造工程等重大专项,聚焦高温合金、特种合金、稀土功能材料等关键领域,推动产学研用深度融合。企业技术中心、工程研究中心、制造业创新中心等创新平台的建设,加速了技术成果的转化应用。

中研普华项目评估团队提醒,金属材料产业的研发投入强度正在提升,技术迭代速度加快。那些具备持续创新能力、能够整合产学研资源的企业,将在新一轮竞争中占据优势地位。

(三)国际合作与竞争:从"跟随"到"并跑"

中国金属材料产业在全球市场的话语权正在提升。从参与国际标准制定,到在海外建立生产基地,龙头企业的全球化布局进入新阶段。特别是在"一带一路"沿线国家,基础设施建设和工业化进程创造了对金属材料的巨大需求,为中国企业提供了广阔的市场空间。

然而,国际贸易摩擦、技术封锁等风险也不容忽视。关键材料的自主可控,是保障产业链安全的底线要求。那些掌握核心技术、具备自主创新能力的企业,将在复杂的国际环境中展现出更强的韧性。

基于对产业链的深度调研和政策走向的前瞻分析,中研普华产业咨询团队提出以下投资策略建议:

第一,聚焦高端金属材料的"进口替代"主线。高温合金、钛合金、特种合金等高端产品,国产化率仍有较大提升空间。建议关注掌握真空冶炼、精密铸造、热处理等核心工艺能力,且已进入航空航天、汽车等高端供应链的企业。

第二,捕捉轻量化材料的"技术红利"。半固态成型、一体化压铸等新技术路线,正在重塑镁合金、铝合金产业格局。建议关注掌握核心工艺、与主流车企建立合作关系的企业。

第三,布局稀土功能材料的"价值延伸"赛道。从稀土资源向高端磁材、高端应用延伸,是稀土产业的升级方向。建议关注具备晶界扩散技术、重稀土减量技术等核心能力的企业。

第四,关注绿色低碳技术的"先发优势"。绿电铝、再生铝、氢冶金等绿色工艺,将成为未来竞争的关键变量。建议关注在低碳技术方面投入较大、具备碳足迹管理能力的企业。

第五,重视区域集群的"区位优势"价值。广西、攀西、江西等资源富集区的产业集群建设,将带来区域性的投资机会。建议关注位于产业集群核心区、享受政策红利的企业。

七、结语:在材料革命的浪潮中锻造核心竞争力

金属材料产业的"十五五"发展图景,是一幅由政策引导、技术驱动、市场验证共同绘制的壮阔画卷。从钢铁产业的绿色低碳转型到有色金属的轻量化突破,从稀土功能材料的价值延伸到高温合金的自主可控,从半固态成型的工艺革命到一体化压铸的制造变革,每一个环节都在经历深刻的变革。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。