利君股份业绩快报:2025年净利润5754.5万元,同比下降52.09%

59215

2026年02月26日

(原标题:利君股份业绩快报:2025年净利润5754.5万元,同比下降52.09%)

图片来源于网络,如有侵权,请联系删除

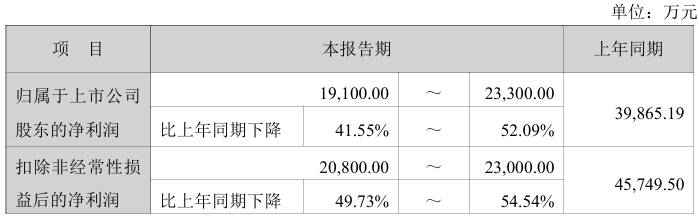

人民财讯2月26日电,利君股份(002651)2月26日发布业绩快报,2025年实现营业总收入7.26亿元。同比下降6.47%;归母净利润5754.5万元,同比下降52.09%。报告期内,公司水泥用辊压机及配套受行业市场需求影响、竞争加剧订单下降致使收入下降;矿山用高压辊磨机部分项目尚未实现交付和结算,对应收入尚未确认。以上两方面致使该业务板块营业利润、利润总额和净利润相应下降。

图片来源于网络,如有侵权,请联系删除