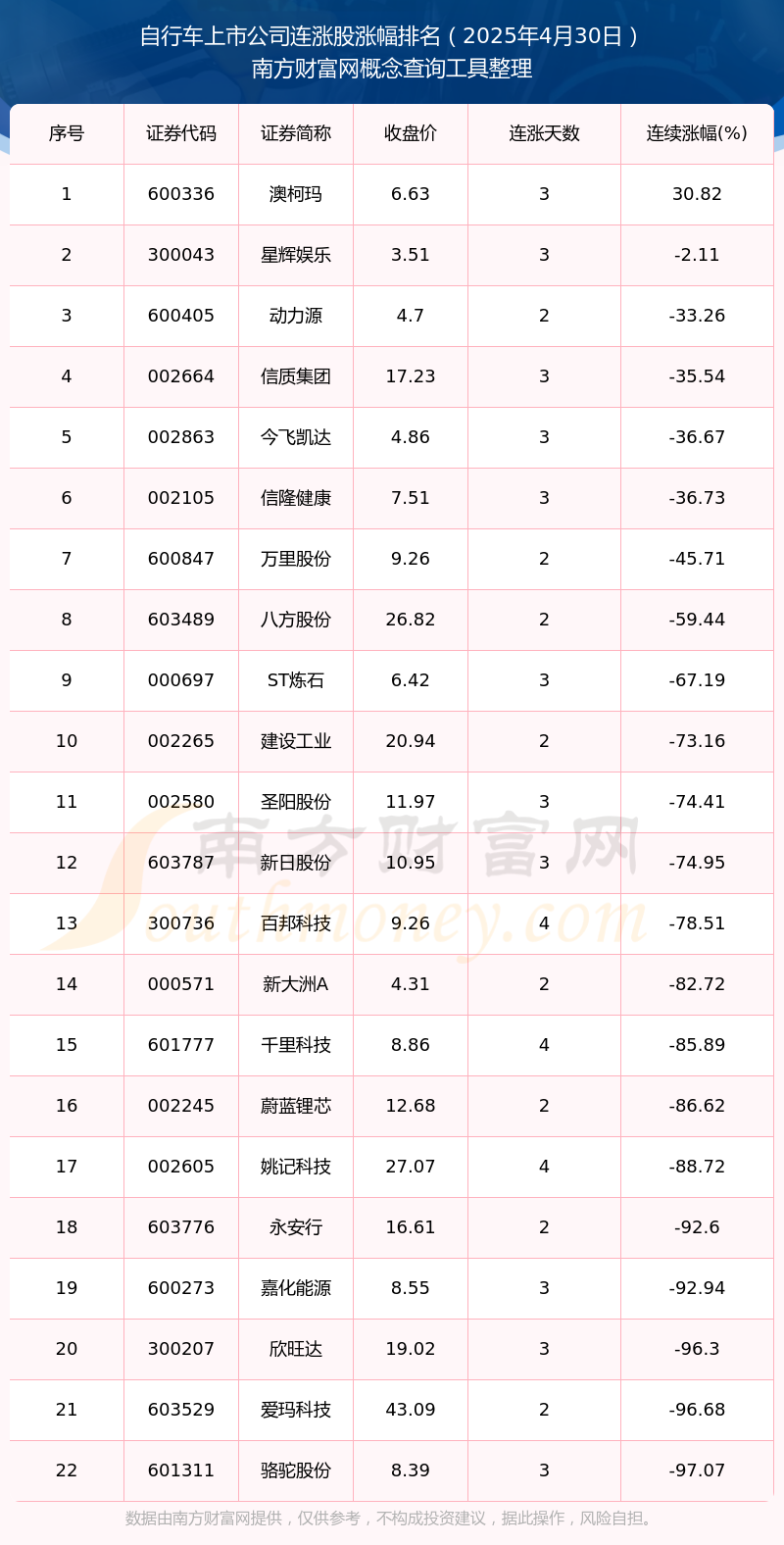

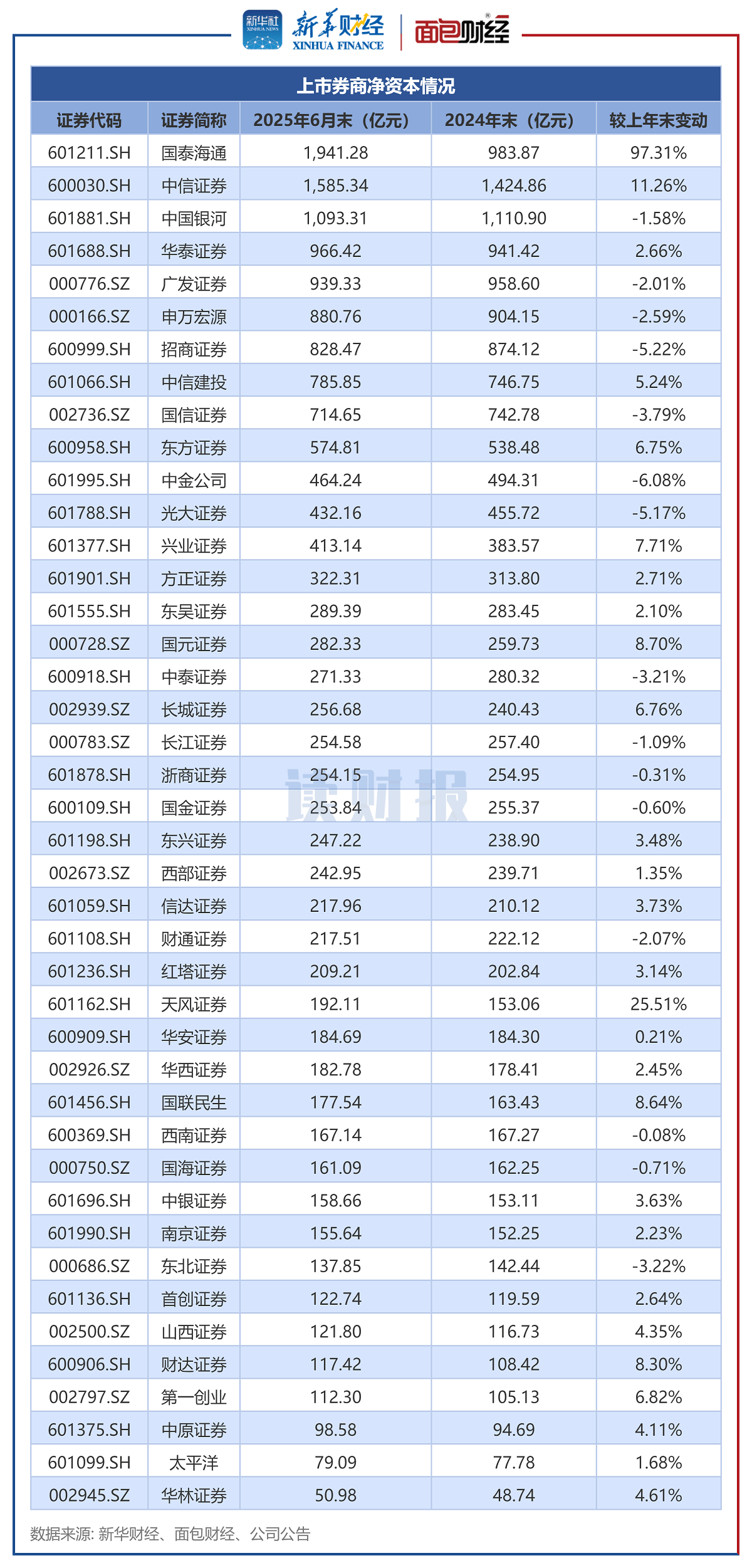

已有13家上市公司发布2025年年度分红预案

同花顺iFinD数据显示,截至3月5日,已有13家A股公司发布了2025年年度分红预案,派息金额从每10股0.6元(含税)到每10股8元(含税)不等。

图片来源于网络,如有侵权,请联系删除

从分红的细节来看,一些上市公司回馈投资者的诚意十足。例如,深圳顺络电子股份有限公司发布公告表示,公司拟向全体股东每10股派发现金红利8元(含税),公司2025年度现金分红总额占本年度归属于上市公司股东的净利润的72.37%。公司2025年度利润分配预案综合考虑了公司业绩、经营净现金流情况、未来发展规划与股东回报。

图片来源于网络,如有侵权,请联系删除

也有上市公司对分红进行了“体系化”的安排,在提质增效重回报的行动方案中,对公司的主营业务、未来规划、分红计划等进行了细致的说明,力求给投资者传递更多信心。

图片来源于网络,如有侵权,请联系删除

“近年来上市公司分红的规模和质量同步提升,分红总额持续增长,成为上市公司质量提升的重要标志。”深圳市融智私募证券投资基金管理有限公司基金经理兼高级研究员包金刚在接受《证券日报》记者采访时分析,在监管推动下,上市公司分红从临时性安排转向有计划、可持续的股东回报机制,不同类型企业根据自身发展阶段实施合理分红,兼顾回报与发展。同时,分红还呈现“头部集中、赛道扩散”并行的格局。传统龙头企业保持稳定高分红的同时,科技创新、先进制造等新兴领域的分红贡献度不断提升,反映其盈利质量与现金流能力的整体增强。此外,稳定的分红已成为衡量公司价值的重要标尺,其既彰显了相关公司稳定的经营与财务实力,也有力推动了A股市场从注重融资功能向投资与回报并重的健康生态转变。

上市公司分红生态的持续优化,也为市场释放了更多积极因素。

广东华辉创富投资管理有限公司总经理袁华明在接受《证券日报》记者采访时表示,近年来A股上市公司出现了分红金额和利润占比提升、分红稳定性和分红制度约束力增强的趋势,稳定的分红回报有助于引导投资者更多关注上市公司的基本面,同时,注重投资者回报也有助于倒逼上市公司提升经营质量,上市公司的健康成长可以支持A股市场走向成熟,形成更合理的慢牛行情。

可预期的分红如同“稳定器”,能吸引社保、保险等长期资金持续流入,形成“企业分红吸引资金、资金支持企业发展”的良性循环,增强市场内在稳定性。包金刚进一步表示,资金会像“活水”一样,自然流向那些愿意持续回报股东的优质企业,从而提升资本市场的整体配置效率。持续分红已成为公司治理完善、财务健康的“名片”。同时,龙头企业的示范,也能带动更多上市公司提升股东回报意识,推动市场向更理性、更可持续的方向发展。

(责任编辑:张紫祎)