卓正医疗今起招股:何小鹏及多家腾讯系AI企业参与基石

76590

2026年01月29日

(原标题:卓正医疗今起招股:何小鹏及多家腾讯系AI企业参与基石)

图片来源于网络,如有侵权,请联系删除

国内健康消费行业标杆企业卓正医疗(2677.HK)今日正式启动招股,招股日期为1月29日至2月3日,预计于2026年2月6日在港交所挂牌上市,联席保荐人为海通国际及浦银国际。公司本次拟全球发售475万股,招股区间价为57.7-66.6港元。

有别于行业的承压,卓正医疗近年逆势实现了收入和利润的双增长:2022年至2024年,营收分别为4.7亿元、6.9亿元及9.6亿元,复合年增长率为42.2%;公司的毛利亦在快速提升,近三年分别为4398万元、1.3亿元及2.3亿元,复合年增长率达到126.7%;公司从2024年开始扭亏为盈,近三年的经调整净利润分别为-1.23亿元、-4357万元及1070万元,2025年前八个月的经调整净利润达到1045万元,盈利能力持续增强。经营活动净现金流持续稳健增长,近三年分别为686万元、1.24亿元及1.71亿元,2025年前八个月达到1.12亿元。

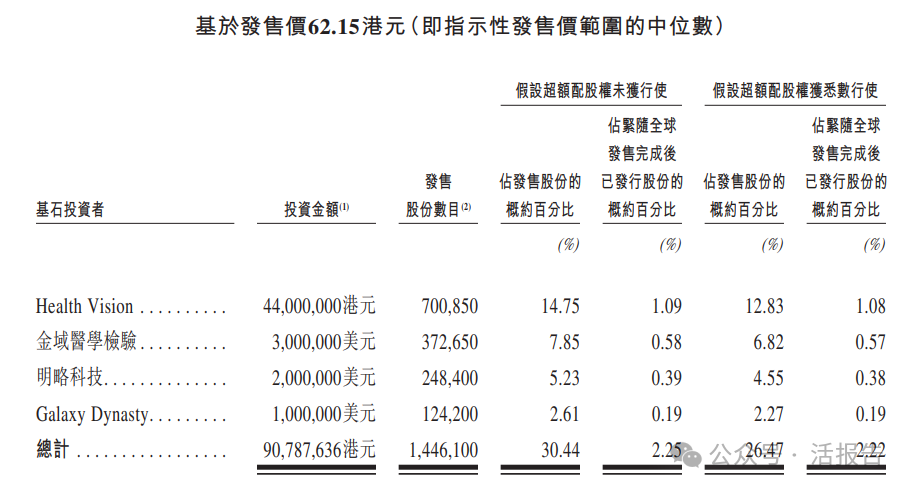

另外值得注意的是,招股公告中,基石投资人名单看点十足:国内第三方检验的龙头金域医学、国内新能源汽车头部企业小鹏汽车创始人何小鹏现身基石投资人名单,为卓正医疗 IPO 加码赋能。多家腾讯系上市公司也纷纷参与到本次基石投资中,其中包括去年底刚登陆资本市场的明略科技以及腾讯系微盟集团、库洛游戏、手回集团等知名企业。