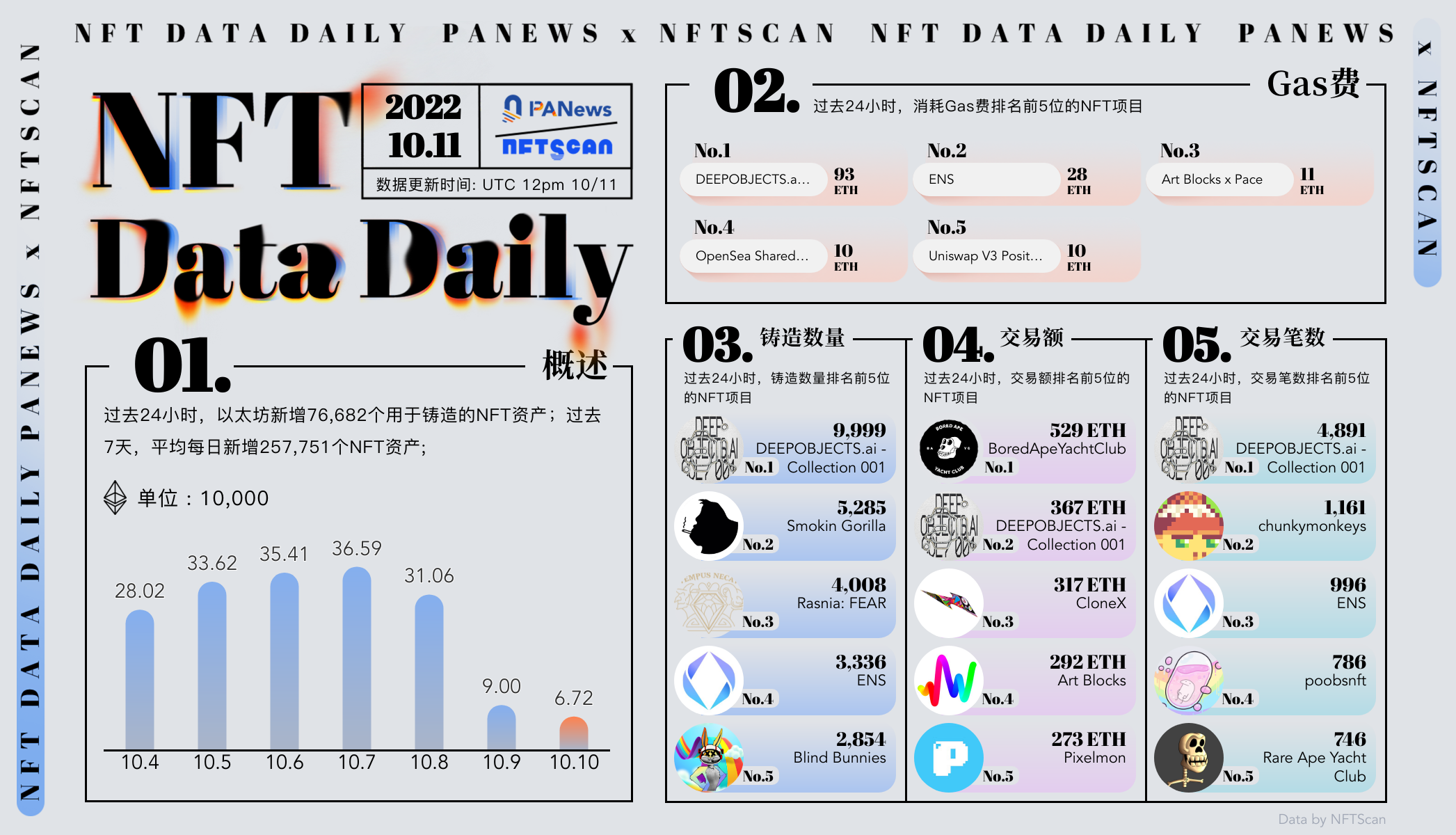

新加坡收紧加密货币交易监管措施

小微

小微

76113

2025月07月01日

新华社北京7月1日电 新加坡金融管理局(即央行)6月30日发表声明,收紧加密货币交易监管措施,以遏制利用加密货币洗钱等金融犯罪活动。

图片来源于网络,如有侵权,请联系删除

新加坡金融管理局上月出台规定,6月30日以后,仅服务海外客户的数字代币服务供应商必须从该局获得执照才能在新加坡继续运营,如无执照则必须关闭其交易平台。6月30日,该局发表补充声明,称其“已将颁发执照的门槛抬高,一般情况下不会颁发这类执照”。

图片来源于网络,如有侵权,请联系删除

这是2022年2月17日拍摄的新加坡城市景观。新华社发(邓智炜摄)

近几年,总部设在新加坡的三箭资本公司和Terraform Labs等知名加密货币交易平台崩盘事件损害了新加坡作为亚洲金融枢纽的声誉。三箭资本在其加密货币资产风险投资失败后,于2022年申请破产。Terraform Labs推出的代币产品也在一度“爆火”后于2022年“爆雷”,不得不在美国申请破产保护。两起事件都导致全球各地投资人损失巨大,两家公司的创始人和高管均受到司法追究。

“在这类商业模式中发生洗钱的风险更高,假如(只服务海外客户的加密货币服务商)大量受监管活动是在新加坡境外进行,则新加坡金融管理局无法有效监督这些人。”该局在声明中说。

金融界人士欢迎新加坡央行这一举措。美国吉布森律师事务所在其网站上发表评论说,这一举措意味着新加坡能够“完全遵循”设在法国的国际反洗钱和反恐怖主义融资机构金融行动特别工作组要求。(沈敏)