小微

小微

75688

2024-04-25

人保伴您前行,人保服务_2024年出版行业的产业链上下游结构及发展趋势分析

2024年4月25日 来源:互联网 890 55

出版行业是指图书、报纸、音像、期刊等传播物从出版到发行以及分销等整个产业链内所有参与者行动的行业。图片来源于网络,如有侵权,请联系删除

出版行业是指图书、报纸、音像、期刊等传播物从出版到发行以及分销等整个产业链内所有参与者行动的行业。图片来源于网络,如有侵权,请联系删除

出版行业的基本界定涵盖了出版物的制作、印刷、发行和销售等一系列活动,包括文字、图片、音频、视频等各种形式的内容的编辑、排版和印刷工作。此外,出版行业还包括出版物的发行和销售,即将出版物送达读者手中的过程,包括物流、仓储、物流管理等环节,以及通过各种渠道将出版物销售给读者,如线下实体书店、线上电商平台等。同时,出版行业还涉及到出版物的版权管理和知识产权保护等方面。

出版业是一项涉及经济、政治、科技、文化等领域的综合性工作,是推动社会进步的一个有效工具,其基本功能是积累和传播科学文化知识。我国出版业主要由出版单位、印刷复制单位、发行单位、制作单位、出版专业教育和科研单位等构成。出版单位的根本任务是促进社会主义先进生产力和先进文化的发展,满足人民群众日益增长的精神文化需要。

根据中研普华产业研究院发布的分析

出版行业的产业链上下游结构

上游主要包括作者和版权环节。作者是出版行业的源头,他们的创作成果是出版物的基础。因此,优秀作者的挖掘和培养对于出版行业的发展至关重要。同时,版权保护也是上游产业链的重要环节,保护作者的合法权益,维护创作秩序,有助于激发作者的创作热情,促进出版行业的健康发展。

中游主要由出版商和发行商组成。出版商负责将作者的作品进行编辑、设计、印刷等处理,最终制成出版物。这一环节是出版产业链的核心,涉及对内容的筛选、编辑、校对、设计等环节,使之符合出版要求。发行商则负责将出版物分销到各个销售渠道,包括实体书店、电商平台、移动阅读平台等,满足读者的需求。出版商和发行商的合作紧密,共同推动出版物的市场推广和销售。

下游主要是消费者和交易市场,是真正实现出版商品价值流通的桥梁。消费者是出版行业的主要受益对象,也是出版行业商业之本。他们的需求和反馈直接影响着出版物的销售情况和市场趋势。

除了传统的出版产业链,随着数字化技术的发展,数字出版也逐渐成为出版行业的重要组成部分。在数字出版领域,创作者、媒体机构、出版社和文献供应商等共同构成了上游产业链,而消费者和交易市场则仍然是下游的主要环节。

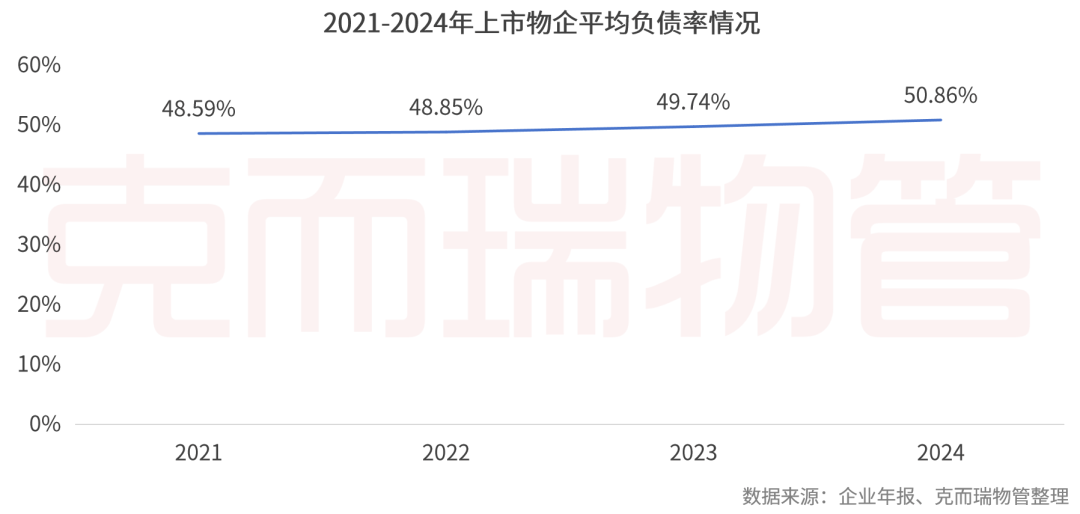

数据来源:行行查

出版行业的发展现状

我国的出版行业收入规模持续扩大。2022年我国数字出版产业总收入达到13586.99亿元,比上年增加6.46%。这显示出我国出版行业,特别是数字出版领域具有强劲的发展势头。

从出版物种类和数量来看,我国出版业也在稳步发展。全国共出版图书、期刊、报纸等出版物数量持续增长,尽管在某些年份可能因各种原因出现波动,但整体趋势仍然是上升的。这表明我国出版行业在丰富人们精神文化生活、传播知识信息方面发挥着越来越重要的作用。

首先,消费市场的变化对出版行业产生了深远影响。由于总人口增长的趋缓,出版产品的总需求增长可能变得缓慢。这要求出版业在内容创新、营销策略等方面做出调整,以应对市场需求的变化。

其次,销售渠道的变革是出版行业不可忽视的趋势。传统的实体书店销售模式逐渐被网上书店销售所取代,而网上直播销售更是成为零售书业的主要渠道。此外,团购和个性化消费渠道也通过新技术手段得到实现,进一步细分了市场。

再者,宣发方式的变化也反映了出版行业的发展趋势。传统的宣发媒介和渠道影响力逐渐减弱,而有影响力的直播博主和网上图书社区在图书宣发和销售中发挥着越来越重要的作用。同时,人工智能也开始介入宣发文案、售后服务等环节,提升了宣发效果。

此外,数字化已成为出版行业的主流趋势。随着数字化技术的进步,许多传统出版物开始进行数字化处理,如电子期刊、数字图书馆等。这不仅提高了出版效率,也使出版物更易于管理和发布。

自出版的概念也逐渐普及,为作者提供了更直接、灵活和低成本的出版方式。然而,自出版也面临着版权保护和品质管控等问题。

综上所述,出版行业的发展趋势涵盖了消费市场的变化、销售渠道的变革、宣发方式的创新、数字化进程、自出版的兴起以及可持续发展的重要性等多个方面。这些趋势将共同推动出版行业在未来的发展中不断创新和进步。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、I...