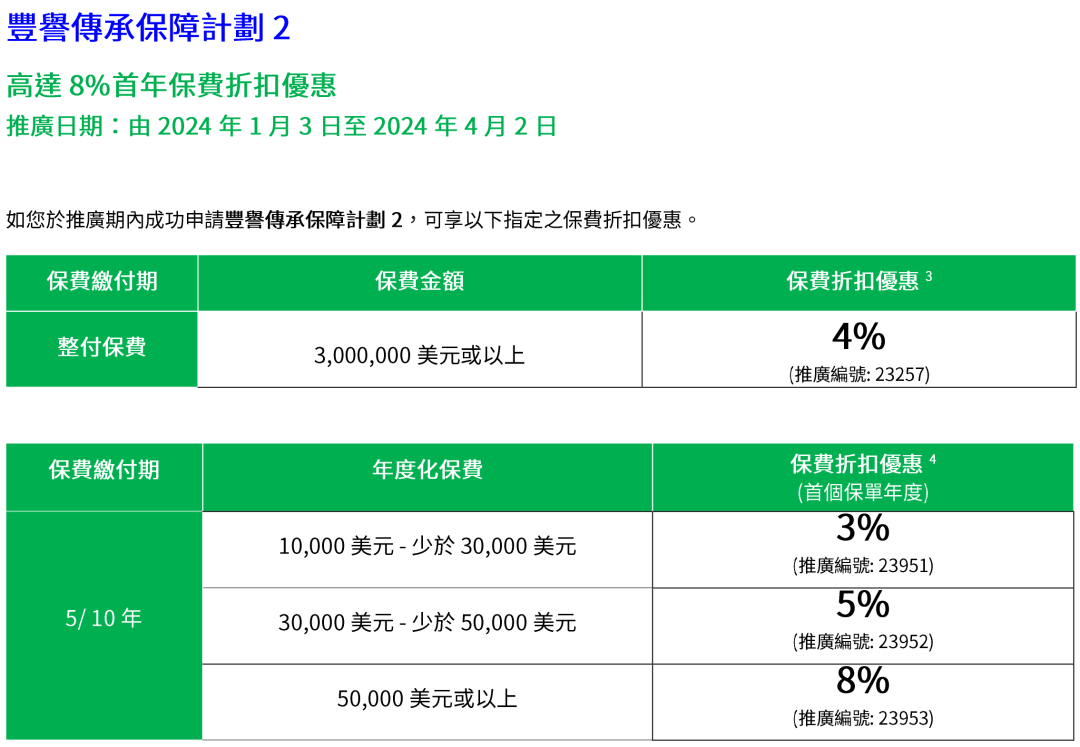

保险有温度,人保服务_2024创可贴行业市场深度调研与投资潜力评估

小微

小微

2024创可贴行业市场深度调研与投资潜力评估

- 2024年5月17日 来源:互联网 1462 97

-

2023年全球创可贴产品市场销售额达到了23.74亿美元,预计到2030年将达到32.6亿美元,年复合增长率(CAGR)为4.6%。

图片来源于网络,如有侵权,请联系删除 -

创可贴作为一种便捷的医疗用品,在人们的日常生活中发挥着重要作用。随着生活水平的提高和医疗条件的改善,创可贴行业市场呈现出稳步增长的趋势。本文将对创可贴行业市场进行深度调研,评估其投资潜力,并辅以具体数据支撑。

图片来源于网络,如有侵权,请联系删除一、

图片来源于网络,如有侵权,请联系删除根据最新的市场研究报告,2023年全球创可贴产品市场销售额达到了23.74亿美元,预计到2030年将达到32.6亿美元,年复合增长率(CAGR)为4.6%。这一数据表明,创可贴行业市场具有较大的增长潜力和稳定性。

在中国市场,创可贴行业也呈现出快速的增长趋势。根据智研咨询发布的《2024版中国创可贴行业市场分析研究报告》,2022年中国创可贴行业市场规模约为35.66亿元,其中含药创可贴占比为80.50%,不含药创可贴占比为19.50%。随着消费者对创可贴品质、安全性和环保性的关注增加,以及线上购物习惯的普及,中国创可贴行业市场将继续保持增长态势。

地区层面来看,中国市场销售量较大,但其单价与发达国家相比较为低廉。在2022年销量约为7,909.81百万片,约占全球市场的23.55%,2022年市场规模为262.44百万美元,仅占约全球的10.84%,预计2029年销量将达到11,771.95百万片,销售收入达到485.01百万美元,届时全球占比将达到11.81%。

创可贴主要用于家庭护理,占据市场90%以上的份额。从销售渠道来看,线下销售依然是主要的销售渠道,但随着电子商务的发展,预计2029年,全球线上销售比例将达到18.21%。中国作为全球电子商务最发达的地区,2029年线上销售比例将达到22.29%。

创可贴行业市场竞争激烈,市场上存在多个知名品牌,如Johnson & Johnson、Beiersdorf、Medline Industries、3M、ASO Medical和Yunnan Baiyao等。这些品牌以自身的产品特点和产品质量获得了消费者的认可,占据了较大的市场份额。同时,随着消费者对个性化定制和绿色环保产品的需求增加,新兴品牌也在逐渐崛起,加剧了市场竞争的激烈程度。

中研产业研究院发布的分析,未来创可贴行业市场将呈现以下发展趋势:

(1)技术创新:随着科技的不断进步,创可贴和相关产品的技术创新将成为市场发展的重要推动力。例如,可预防感染的创可贴、智能监测伤口愈合情况的创可贴等新产品将逐渐进入市场,满足消费者的多样化需求。

(2)绿色环保:环保型创可贴产品将逐渐受到消费者的青睐。企业需要关注环保材料的应用和节能减排措施的实施,以降低产品对环境的影响。

(3)个性化定制:消费者对个性化定制产品的需求增加。企业可以根据消费者的不同需求,推出具有个性化特点的创可贴产品,以提高产品的附加值和竞争力。

(4)线上销售:随着电商和新零售的快速发展,线上销售渠道将成为创可贴行业的重要销售方式。企业需要加强线上销售平台的建设和运营,提高线上销售比例和效率。

二、

投资优势

(1)市场需求稳定:创可贴作为一种日常医疗用品,其市场需求具有稳定性。随着人口老龄化和医疗条件的改善,创可贴的市场需求将持续增长。

(2)技术创新推动:技术创新是创可贴行业发展的重要推动力。随着新技术的不断涌现和应用,创可贴产品的性能和品质将得到进一步提升,满足消费者的多样化需求。

(3)绿色环保趋势:环保型创可贴产品将成为市场的重要发展方向。企业可以通过研发和生产环保型产品,提高产品的附加值和竞争力。

投资风险

(1)市场竞争激烈:创可贴行业市场竞争激烈,企业需要关注市场动态和消费者需求变化,加强技术研发和产品创新,提高竞争力。

(2)政策法规风险:政策法规的变化可能对创可贴行业产生一定影响。企业需要关注相关政策法规的变化,及时调整经营策略。

(3)原材料价格波动风险:原材料价格波动可能对创可贴产品的成本和价格产生影响。企业需要关注原材料价格的变化趋势,制定合理的采购计划。

欲知更多有关中国仓储行业的相关信息,请点击查看中研产业研究院发布的。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

随着城市化进程的加快和人口数量的不断增长,垃圾处理产业已成为环境保护领域的重要一环。本文旨在深入分析当前垃圾处...

2011-2020年,我国水资源总量整体呈现波动变化的趋势,与此同时,人均水资源量也处于不稳定状态,2020年为2193.2立方3...

近年来,随着室内装修和家具使用的普及,甲醛污染问题日益突出,引发了人们对室内空气质量的广泛关注。国家专业统计局...

进入2021年,随着我国经济的快速发展和社会生产力的显著增强,我国能源领域发生了翻天覆地的变化。有序稳妥推进核电建...

根据最新数据,2024年全球铁矿石供应增量预计达到6900万吨。其中,澳大利亚和巴西作为全球两大铁矿石生产国,其产量增...

萤石(Fluorite),又称氟石、软水晶、七彩宝石、彩虹宝石、梦幻石等,是一种矿物。它的主要成分是氟化钙(CaF2),通...