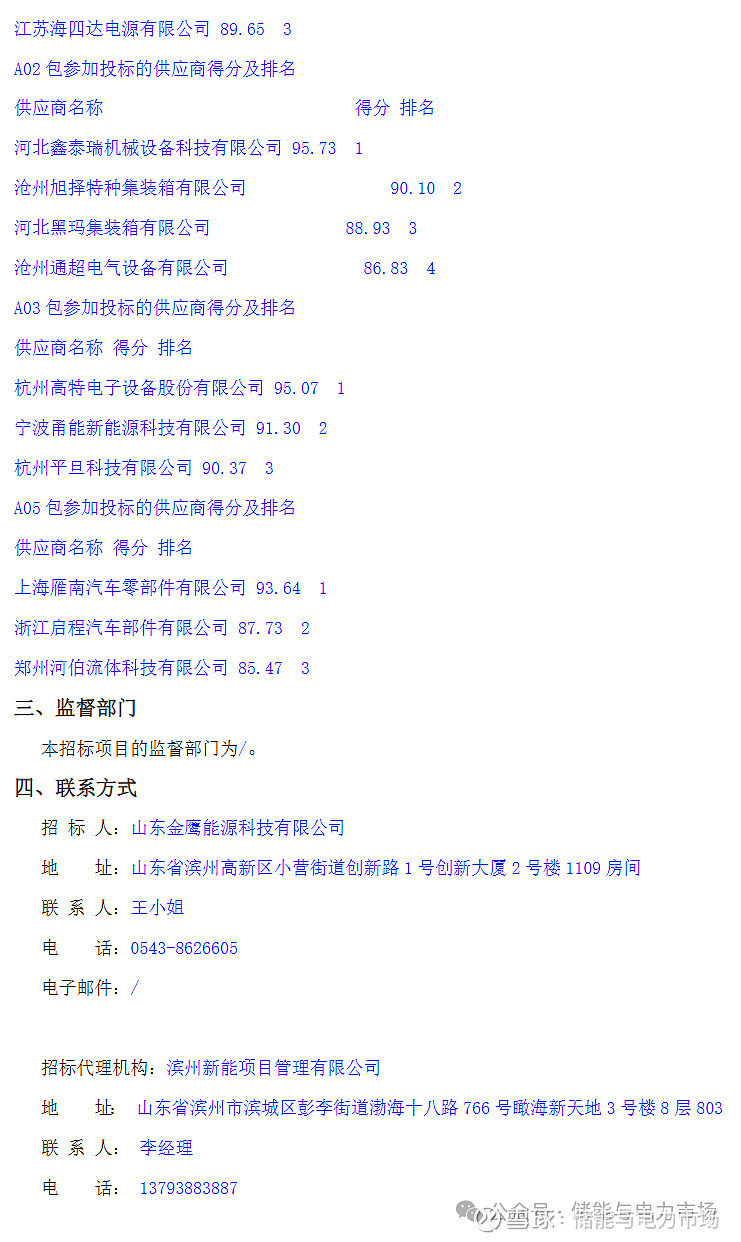

据证券之星公开数据整理,近期龙泉股份(002671)发布2025年三季报。截至本报告期末,公司营业总收入11.79亿元,同比上升52.59%,归母净利润1.22亿元,同比上升53.54%。按单季度数据看,第三季度营业总收入5.61亿元,同比上升58.69%,第三季度归母净利润8460.44万元,同比上升34.49%。本报告期龙泉股份应收账款上升,应收账款同比增幅达38.22%。图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现尚佳。其中,毛利率31.68%,同比增3.27%,净利率10.67%,同比增4.18%,销售费用、管理费用、财务费用总计1.57亿元,三费占营收比13.32%,同比减22.97%,每股净资产3.16元,同比增6.26%,每股经营性现金流0.26元,同比增90.03%,每股收益0.22元,同比增54.17%图片来源于网络,如有侵权,请联系删除

证券之星价投圈财报分析工具显示:

业务评价:公司去年的ROIC为3.6%,近年资本回报率不强。公司业绩具有周期性。去年的净利率为5.62%,算上全部成本后,公司产品或服务的附加值一般。从历史年报数据统计来看,公司近10年来中位数ROIC为1.81%,中位投资回报较弱,其中最惨年份2022年的ROIC为-25.79%,投资回报极差。公司历史上的财报非常一般,公司上市来已有年报12份,亏损年份3次,显示生意模式比较脆弱。

商业模式:公司业绩主要依靠营销驱动。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

建议关注公司现金流状况(货币资金/流动负债仅为61.17%、近3年经营性现金流均值/流动负债仅为13.57%)

建议关注公司债务状况(有息资产负债率已达23.82%)

建议关注公司应收账款状况(应收账款/利润已达1556.78%)

最近有知名机构关注了公司以下问题:问:PCCP业务依赖大型水利工程(如环北部湾项目),若政策支持减弱,如何应对需求波动?答:您好,感谢您对公司的关注。PCCP需求与水利投资政策驱动密切相关,呈现一定的周期性。为了降低周期政策对需求的不利影响,一方面,公司通过运营模式变革,采取“区域+项目制”的运营管理模式,挖掘区域市场潜力;另一方面,公司不断丰富公司产品矩阵,解决市场相对单一的风险。谢谢!问题 2公司半年报显示营收增长 47.45%,净利润增长 126%,主要驱动力是哪些业务?您好,感谢您对公司的关注。主要系 PCCP大项目稳定发货及新增合并南通市电站阀门有限公司所致。问题 3钢材、水泥占成本超 60%,有无套期保值机制?您好,感谢您对公司的关注。公司暂未开展套期保值业务,面对原材料价格波动的风险,公司执行大宗原材料集中采购管理以及建立原材料价格调整机制等,谢谢!问题 4龙泉股价长期低迷公司有无什么大的动作提高投资者的信心和收益!您好,感谢您对公司的关注。近年来公司经营情况逐步向好,公司后续将继续聚焦 PCCP主营业务核心赛道,并通过逐步提升金属管件、工业阀门营收比重和质量等方式改善业绩基本面,为股东创造价值。谢谢!问题 5请问,建华的优质资产何时注入?谢谢!您好,感谢您对公司的关注。截至目前,公司不存在需披露的大股东资产注入计划。谢谢!问题 6收购南通阀门后,如何整合 PCCP、金属管件、阀门三大业务?您好,感谢您对公司的关注。公司将在战略、组织、运营和市场上对三个业务板块进行深度融通,整合的核心思路是从“产品组合”升级为“解决方案”,从“各自为战”转变为“协同作战”;虽然三个业务板块在产品具体应用场景上有差别,但在同一个客户或者工程项目上往往有交集,各自发挥优势共享资源,相关具体工作正在推进中,谢谢!问题 7华北、华中地区营收分别下滑 49.47%和 49.52%,是否因项目周期结束?后续如何填补区域需求缺口?您好,感谢您对公司的关注。华北、华中地区营收同比下滑,主要由于阶段性大项目结束所致。后续将持续深挖市场,积极争取相关订单。谢谢!问题 8子公司新峰管业被列入环境信息披露名单,有无环保处罚风险?您好,感谢您对公司的关注。子公司新峰管业被纳入“环境信息依法披露企业名单”的原因为“实施强制性清洁生产审核企业”;公司及子公司将严格贯彻落实相关环保法规,履行环保责任义务,谢谢!问题 9请问贵公司如何制定措施,来稳定股价,推动股东稳定收益?您好,感谢您对公司的关注。公司将通过改善经营业绩、落实发展战略,提升公司在资本市场的认可度,为股东创造价值;同时,公司也将利用好有利政策,尽快实现现金分红,切实报投资者。谢谢!问题 10未来 3年资源倾斜方向(PCCP/金属管件/阀门)...