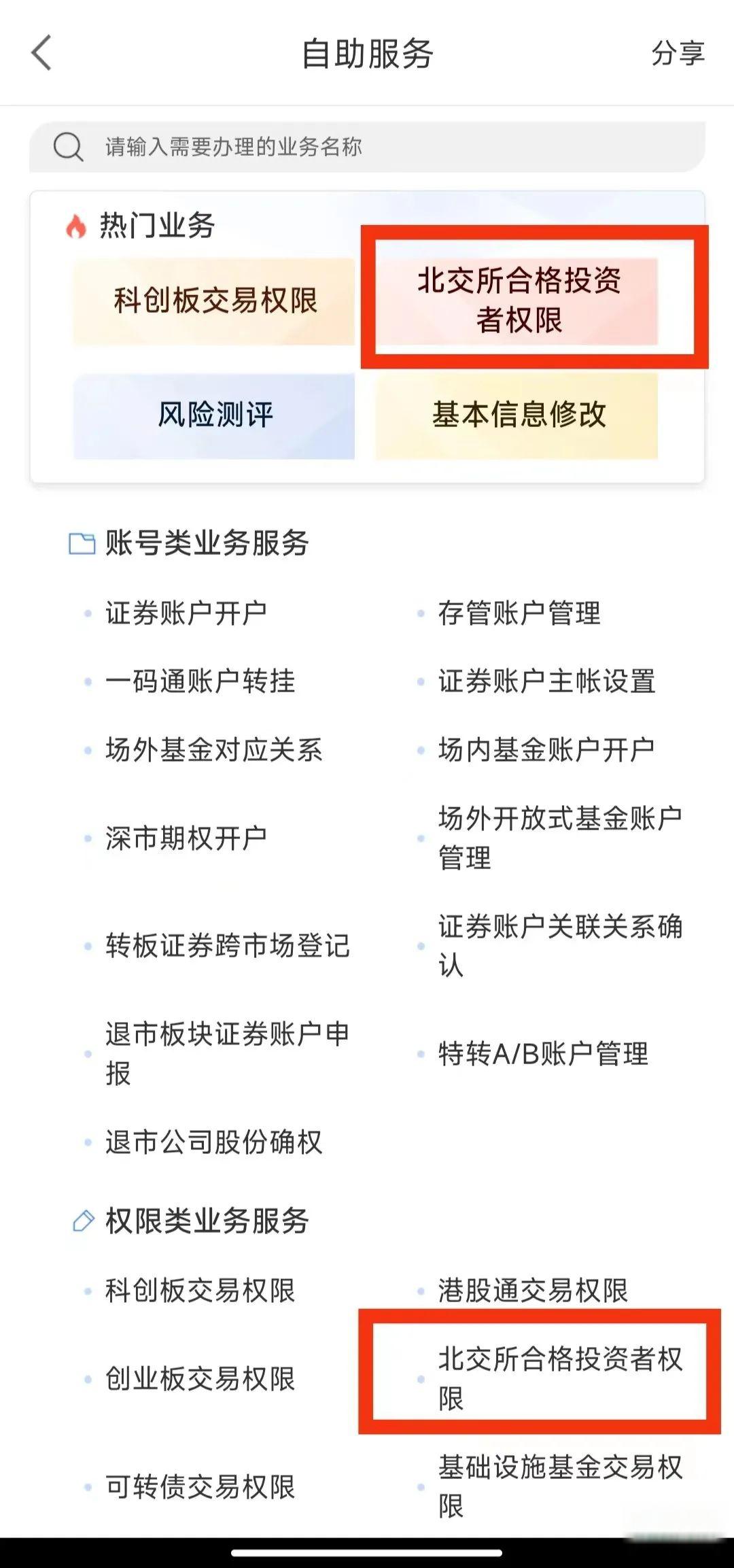

人保服务 ,人保有温度_2025年中国矿山修复技术行业现状分析及发展前景预测

2025年3月19日

来源:百度

609

34

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

纳米铜作为纳米材料领域的重要分支,凭借其独特的物理化学性质(如高导电性、导热性、催化活性及抗菌性能),在电子工业、新能源、生物医药、环保催化等领域展现出广阔的应用前景。全球范围内,纳米铜技术研发持续突破,制备工艺从化学还原法、电解法向绿色合成技术升级

纳米铜作为纳米材料领域的重要分支,凭借其独特的物理化学性质(如高导电性、导热性、催化活性及抗菌性能),在电子工业、新能源、生物医药、环保催化等领域展现出广阔的应用前景。全球范围内,纳米铜技术研发持续突破,制备工艺从化学还原法、电解法向绿色合成技术升级,推动行业进入技术驱动型增长阶段。中国作为全球制造业大国,纳米铜产业在政策扶持与市场需求的双重刺激下快速发展,华北、华东、华南地区形成产业集群,产能规模逐年扩张。然而,行业仍面临规模化生产稳定性不足、成本控制难题以及国际竞争加剧等挑战。与此同时,全球供应链数字化转型加速,人工智能、物联网等技术深度渗透产业链,为纳米铜在高端应用场景(如芯片封装、柔性电子)的突破提供新动能。图片来源于网络,如有侵权,请联系删除

纳米铜产业现状分析

1、技术发展现状

当前纳米铜制备技术以化学还原法、电解法为主,部分企业已实现粒径分布可控的规模化生产。国内研究机构在表面改性、复合纳米材料开发方面取得进展,但在高纯度、单分散性等核心指标上仍与欧美企业存在差距。华北地区(如北京、天津)依托科研院所资源,成为技术研发高地;华东地区(江苏、浙江)凭借成熟的化工产业链,占据全国60%以上产能。

2、市场供需格局

2024年中国纳米铜产量约22吨,产能利用率不足50%,反映出产能过剩与高端产品短缺并存的结构性矛盾。下游需求集中于电子工业(占比45%)、催化剂(30%)及生物医药(15%),其中芯片封装材料需求随半导体国产化进程加速增长显著。进口依赖度仍高达35%,高端纳米铜粉(粒径<50nm)主要从日韩进口。

3、竞争态势

行业呈现“金字塔”格局:头部企业(如正威新材、中科纳通)通过垂直整合产业链占据30%市场份额;中小型企业集中于低端产品同质化竞争。国际巨头(美国NanoAmor、日本住友)通过技术垄断主导全球高端市场,国内企业正通过产学研合作突破技术壁垒。

4、政策与产业链协同

《新材料产业发展指南》将纳米铜列为重点攻关方向,多地设立专项基金支持研发。产业链上游(铜原料提纯)、中游(纳米化加工)与下游(电子器件、催化剂)协同效应增强,但标准化体系缺失制约跨领域应用拓展。

据中研产业研究院分析:

当前,纳米铜产业正处于从“量变”到“质变”的关键转折期。技术层面,单分散制备工艺、复合功能化改性等技术突破有望解决产品稳定性难题;市场层面,新能源汽车电池导电剂、5G通信散热材料等新兴需求持续释放,推动行业向高附加值领域转型。与此同时,环保政策趋严倒逼企业升级绿色生产工艺,而国际地缘政治风险加剧供应链本土化诉求。这一阶段,行业将呈现“技术突破驱动应用创新、政策引导加速资源整合”的双轮发展特征,企业需在技术沉淀与市场洞察中寻找平衡,以应对即将到来的产业升级浪潮。

纳米铜产业未来发展趋势分析

1、技术革新方向

制备工艺优化:微反应器连续合成、等离子体法等新技术将提升产率并降低能耗,实现粒径精准控制至10nm以下。

复合材料开发:纳米铜-石墨烯、纳米铜-聚合物复合材料的研发将拓展其在柔性电子、电磁屏蔽等场景的应用。

绿色制造体系:生物还原法、废铜循环...