煤炭深加工行业供需分析及产业链结构

是对煤炭进行深度加工或增值加工的行业,主要涉及到煤化工、煤焦化和煤制气等领域。通过深加工,煤炭可以被转化为各种高附加值的产品,如化肥、塑料、合成橡胶、合成纤维、燃料油等,这些产品广泛应用于能源、化工等多个领域。近年来,中国煤炭深加工行业的市场规模不断扩大。根据中研普华产业研究院数据显示,中国煤炭深加工行业的市场规模由2011年的1792亿元增长至2021年的约4000亿元。

国家政策对煤炭深加工行业的发展起到了重要的推动作用。例如,中央政府出台的《乡村振兴战略》将优化能源布局列入重要政策,明确提出实施推动煤炭深加工技术开发和示范应用的措施。此外,《国务院关于完善煤炭行业深度改革若干问题的通知》及多年来不断制定的相关规划政策,也促进了煤炭深加工技术的转型升级和大力发展。

一、煤炭深加工行业供需分析

供给方面

产能与产量:中国已建成煤制油产能943万吨/年,煤制天然气产能51.05亿方/年,煤制烯烃产能882万吨/年,甲醇制烯烃产能614万吨/年,煤制乙二醇产能487万吨/年。这些产能形成的原料煤转化能力约8300万吨标煤/年。

增产保供稳价:为了保障能源安全,煤炭在产业链和供应链中发挥着重要的基石作用。国内煤炭产量持续增加,而煤价保持平稳运行。同时,为了进一步稳定供应,煤炭行业和企业积极开展增产保供稳价工作,并取得明显成效。

需求方面

市场需求增长:全球经济复苏和工业领域持续发展,对能源和化工产品的需求将不断增加,进而拉动煤炭深加工产品的市场需求。预计市场规模将继续保持增长态势。

应用领域广泛:煤炭深加工产品广泛应用于电力、钢铁、建材、化工四大行业。其中,电力行业占比最高,钢铁、建材和化工行业也占据重要地位。这些行业对煤炭深加工产品的需求稳定增长,为行业提供了广阔的发展空间。

供需平衡与趋势

供需矛盾缓解:近年来,国家对煤炭深加工产业不断政策扶持,我国煤炭深加工产业的结构整理取得了显著成效,煤炭深加工企业的整体数量减少,但生产能力得到了明显提高,行业供需矛盾有所缓解。

未来趋势:未来五年,全球经济的复苏和工业领域持续发展,对能源和化工产品的需求将不断增加。同时,技术创新将继续推动行业发展,新材料、新工艺以及数字化、智能化技术的应用将进一步提高产品的附加值和市场竞争力。然而,环保要求也将不断提高,企业需要加大环保投入,改进生产工艺,实现绿色低碳发展。

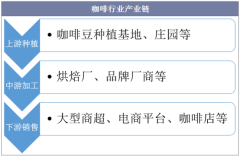

二、煤炭深加工行业产业链结构

上游

煤炭开采与供应:据中研普华研究院显示,煤炭深加工行业的上游主要是煤炭开采和供应环节。这一环节的主要任务是提供高品质的煤炭原料,确保深加工过程的顺利进行。

设备与系统:上游还包括采掘机、掘进机等生产设备以及相关的智能化系统,这些设备和系统为煤炭开采和深加工提供了重要的技术支持。

中游

深加工生产:中游是深加工生产环节,包括各种加工工艺流程,如煤制油、煤制天然气、煤制化肥等。通过这些加工工艺流程,煤炭被转化为高附加值的产品,提高了其经济价值。

技术与创新:中游环节还包括技术创新和研发,新材料、新工艺以及数字化、智能化技术的应用推广将进一步提高产品的附加值和市场竞争力。

下游

物流与运输:下游包括物流与运输环节,主要任务是将深加工产品从生产地运输到目的地,确保产品的及时到达和交付。同时,物流环节也需要考虑到运输成本和效率等因素来降低整个供应链的成本。

市场营销与销售:煤炭深加工产品需要通过市场营销和销售环节进入市场,被消费者所接受和认可。这一环节需要制定营销策略、开拓销售渠道、加强品牌建设等措施来提高产品的市场占有率和竞争力。

售后服务与客户关系管理:下游环节还包括售后服务和客户关系管理,需要提供优质的售后服务,解决客户在使用过程中遇到的问题,并建立长期稳定的客户关系来提高客户满意度和忠诚度。

产业链延伸与拓展

煤炭深加工产业链还可以进一步延伸和拓展,例如通过煤制化学品、煤制氢等新型煤化工产业的发展,为煤炭深加工行业注入新的活力。同时,煤炭深加工行业也可以积极寻求与其他能源产业的互补关系,形成能源多元化的布局来提高行业的整体竞争力和可持续发展能力。

综上所述,煤炭深加工行业是一个具有广阔发展前景和重要意义的行业。随着技术的不断进步和市场需求的变化,行业也在不断发展和创新。然而,行业也面临着一些挑战和问题,如高能耗、高污染、高成本等。因此,企业需要加大技术创新和环保投入力度,提高产品的附加值和市场竞争力来实现行业的可持续发展。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。