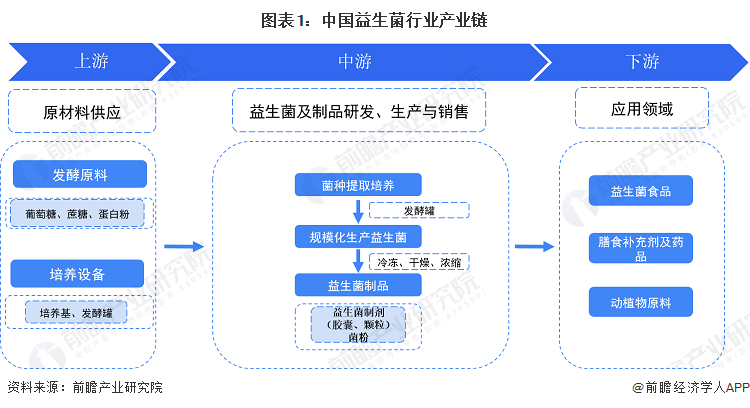

益生菌行业是近年来快速发展的健康产业之一,主要涉及对人体有益的活菌制品的研发、生产和销售。这些制品通过调节肠道微生物平衡,对宿主产生健康益处。从产业链角度来看,益生菌行业上游包括益生菌原料菌粉的生产及发酵设备供应等;中游为益生菌及相关制品的研发、生产与销售;下游则广泛应用于食品、保健品、医药等多个领域,涉及酸奶、饮料、奶粉、膳食补充剂、药品等多种产品形态。随着消费者对健康问题的日益关注,益生菌市场规模持续扩大,展现出广阔的发展前景。同时,行业也面临着标准化、品质控制等挑战,需要不断创新和规范发展。整体而言,益生菌产业链各环节紧密相连,共同推动行业的持续进步与健康发展。

(一)市场规模持续增长

近年来,益生菌行业在全球范围内都展现出了强劲的增长势头。根据中研普华产业研究院发布的《》显示,2022年全球益生菌市场规模达到602.3亿美元,预计到2030年,全球益生菌市场将以8.7%的年均复合增长率增长,预计到2028年达到934.9亿美元。而在中国,益生菌市场规模的增长更为迅速。从2017年的553亿元增长至2020年的880亿元,年复合增长率约为16.6%。到2022年,中国益生菌市场规模已突破1000亿元大关,达到1065亿元。据预测,到2025年,全球益生菌产业产值将超过770亿美元,中国市场占比将超过25%。据数据显示,目前中国益生菌消费市场规模以每年11%~12%的速度快速增长,预计2026年中国益生菌市场规模将有望达1377亿元,市场潜力充足。

益生菌市场的快速增长主要得益于消费者对健康的日益关注和科学研究的不断深入。随着益生菌在肠道健康、免疫调节、女性健康等多个方面的作用逐渐被揭示,消费者对益生菌产品的需求也日益多样化。从传统的酸奶、乳酸菌饮料到益生菌胶囊、颗粒等保健品,再到近年来兴起的益生菌面膜、洗发水等个人护理产品,益生菌的应用场景越来越广泛。

(二)竞争格局逐步形成

目前,益生菌行业的竞争格局正在逐步形成。外资品牌如杜邦、科汉森等凭借其在益生菌研发和生产方面的优势,长期占据市场主导地位。在中国市场,杜邦的份额约为50%,科汉森约为35%,两家合计市场份额达到85%。这些外资品牌拥有先进的生产技术和丰富的临床数据,能够推出具有特定功效的益生菌产品,满足消费者的多样化需求。

然而,国内品牌也在积极争取市场份额。如微康益生菌、蔚蓝生物、润盈生物、科拓生物、伊利、蒙牛、光明以及万益蓝WonderLab等国内企业,通过技术创新和营销创新不断提升竞争力。他们注重益生菌菌株的精准化和个性化研发,以满足不同人群的特定需求。同时,通过微囊化技术、冷冻干燥技术等新型生产工艺的应用,提高益生菌的活性和稳定性,确保其在体内的存活和发挥作用。这些国内品牌在品质、口感、包装等方面也在不断提升,逐渐赢得了消费者的信任和喜爱。

(一)外资品牌占据主导地位

在益生菌行业中,外资品牌凭借其强大的研发实力和品牌影响力,长期占据市场主导地位。杜邦和科汉森作为行业的领军企业,拥有先进的生产技术和丰富的临床数据,能够推出具有特定功效的益生菌产品。这些产品不仅品质优良,而且具有显著的健康效果,赢得了消费者的广泛认可。

在中国市场,杜邦和科汉森的市场份额遥遥领先。他们通过与本土企业的合作与交流,推动益生菌技术的本土化和创新。同时,他们注重了解中国消费者的需求和偏好,开发出更加符合市场需求的产品。这些外资品牌还通过加强品质控制和生产管理,确保产品的品质和安全性,进一步巩固了其在市场中的地位。

(二)国内品牌积极争取市场份额

面对外资品牌的强大竞争压力,国内益生菌品牌也在积极争取市场份额。他们注重技术创新和品质控制,不断提升产品的竞争力和附加值。同时,通过加强市场营销和品牌建设,提高品牌知名度和美誉度。

以微康益生菌为例,他们注重益生菌菌株的研发和创新,不断推出具有特定功效的新产品。同时,加强与科研机构和专家的合作与交流,推动益生菌技术的不断创新和发展。通过先进的生产工艺和质量控制手段,确保产品的品质和安全性。在市场营销方面,他们注重品牌建设和渠道拓展,提高品牌知名度和美誉度。

此外,一些国内企业还开始注重益生菌产品的个性化和定制化研发。他们通过深入了解消费者的需求和偏好,开发出更加符合市场需求的高端益生菌产品。这些产品不仅具有显著的健康效果,而且口感和包装也更加精致,满足了消费者对高品质生活的追求。

(一)市场规模将持续扩大

随着消费者对健康品质生活的追求和益生菌产品认知度的提高,益生菌市场规模将持续扩大。一方面,消费者对益生菌产品的需求将越来越多样化,从传统的肠道健康到免疫调节、女性健康等多个方面都将有更加广泛的应用。另一方面,随着科研技术的不断进步和产业链的不断完善,益生菌产品的品质和效果也将不断提升,进一步推动市场的扩展。

根据中研普华产业研究院发布的《2024-2029年中国益生菌行业市场全景调研与发展前景预测报告》显示,未来几年,中国益生菌市场将以年均11%~12%的速度快速增长。到2026年,中国益生菌市场规模有望达到1377亿元。这一数据充分表明了益生菌市场的巨大潜力和发展空间。

(二)个性化需求将得到满足

随着消费者对益生菌产品需求的多样化,个性化需求将得到更好的满足。企业将通过深入研究不同人群的健康需求和肠道微生态特点,开发出更加符合消费者需求的益生菌产品。例如,针对婴幼儿、孕妇、老年人等不同人群开发出专门的益生菌产品;针对肠道健康、免疫力提升、女性健康等不同功能开发出具有特定功效的益生菌产品。这些个性化产品将更好地满足消费者的需求,提高市场竞争力。

此外,随着精准医疗的发展,益生菌的研究和应用也将逐渐走向个体化和精准干预的方向。通过基因测序等技术手段,了解消费者的肠道微生态特点和健康需求,为其提供个性化的益生菌产品和治疗方案。这将为益生菌行业的未来发展带来新的增长点。

(三)高端化趋势日益明显

随着消费者对高品质生活的追求,益生菌产品的高端化趋势日益明显。高端益生菌产品不仅注重菌株的精准化和个性化研发,还注重产品的品质和口感等方面的提升。同时,通过采用先进的生产工艺和包装技术,提高产品的附加值和市场竞争力。

为了满足消费者对高端益生菌产品的需求,企业需要注重产品研发和品质控制。通过深入研究消费者的需求和偏好,开发出更加符合市场需求的高端益生菌产品。同时,加强品质控制和生产管理,确保产品的品质和安全性。此外,企业还可以通过与知名科研机构、专家等合作,提升产品的科技含量和附加值,进一步满足消费者对高品质生活的追求。

(四)政策支持推动行业发展

国家对益生菌行业的政策支持也是推动行业发展的重要因素。政策不仅鼓励技术创新和产品研发,还加强了市场监管和规范力度,为益生菌行业的健康发展提供了有力保障。未来,随着政策的不断完善和落实,益生菌行业将迎来更加广阔的发展空间。

一方面,政府将加大对益生菌产业的扶持力度,推动技术创新和产业升级。通过设立专项基金、提供税收优惠等措施,鼓励企业加大研发投入和技术创新力度,提高产品的品质和效果。另一方面,政府将加强对益生菌市场的监管和规范力度。通过制定更加严格的质量标准和安全规范等措施,确保产品的安全性和有效性。同时,加强对市场的监督和检查力度,打击假冒伪劣产品和不正当竞争行为,维护市场的公平竞争秩序。

(一)赛哺高“追高菌”引领市场潮流

在益生菌市场中,赛哺高作为新兴品牌以其独特的“追高菌”产品赢得了消费者的广泛关注。赛哺高通过深入研究发现肠道微生物群对身高增长有显著影响,尤其是通过其代谢产物短链脂肪酸(SCFAs)对骨代谢的调节作用。这一发现为儿童健康提供了新的解决方案,也推动了益生菌产品在身高增长方面的应用。

赛哺高的“追高菌”产品采用了先进的生产工艺和质量控制手段,确保产品的品质和安全性。同时,通过精准化和个性化的研发理念,满足了不同消费者对益生菌产品的需求。这一产品的成功推出不仅为赛哺高赢得了市场份额,也为整个益生菌行业带来了新的增长点。

从赛哺高的成功案例中可以看出,益生菌产品的创新和发展需要紧跟市场需求和科研进展。通过深入研究消费者的需求和偏好以及肠道微生态的特点和作用机制等方面的内容,开发出更加符合市场需求和具有显著健康效果的益生菌产品将是未来行业发展的重要方向。

(二)微囊化技术提升益生菌稳定性

近年来,随着微囊化技术的不断进步,益生菌油滴液逐渐崭露头角。该技术不仅显著提升了益生菌的稳定性和生物利用度,更以其便捷的使用方式满足了市场对于高效、易用益生菌产品的迫切需求。

以某品牌益生菌油滴液为例,该产品采用了先进的微囊化技术和生产工艺将益生菌包裹在微小的胶囊中。这些胶囊能够保护益生菌免受胃酸和胆汁等消化液的破坏,从而提高其在体内的存活率和生物利用度。同时,该产品的使用方式也非常便捷,消费者只需将油滴液滴入口腔或食物中即可轻松摄入益生菌。

微囊化技术的应用不仅提升了益生菌产品的稳定性和生物利用度,还为产品的多样化和个性化提供了可能。未来,随着技术的不断进步和创新,将有更多采用微囊化技术的益生菌产品涌现出来满足消费者的多样化需求。

文章数据来源于中研普华产业研究院发布的《》,欲了解详细分析,请点击查看。