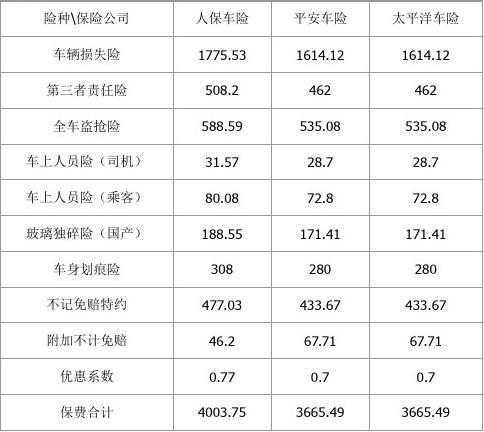

图片来源于网络,如有侵权,请联系删除

(一)产业链结构:垂直整合下的国有资本主导

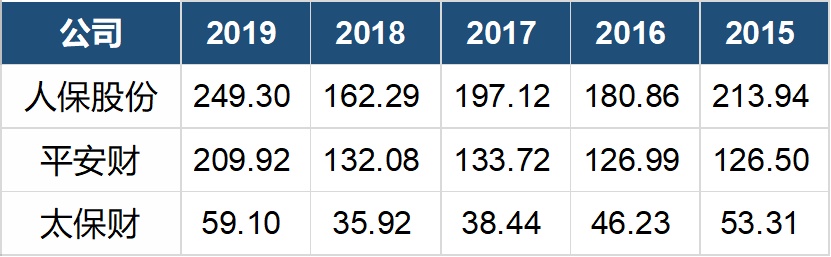

图片来源于网络,如有侵权,请联系删除

根据中研普华产业研究院发布的《》显示,中国烟草行业实行“统一领导、垂直管理、专卖专营”的体制,产业链由上游烟叶种植与购销、中游制造加工、下游销售三大环节构成,国有资本占据核心地位。

上游:烟叶种植与集中采购

种植环节:烟叶种植需依赖特定气候与土壤条件,国内云南、贵州、四川等省份为主要产区,2023年烟草种植面积1565.34万亩,产量229.67万吨。种植技术强调精细化,病虫害防治与施肥管理直接影响烟叶品质。

购销体系:烟叶由各省烟草公司统一收购,国产烟叶自给率超95%,定价权由国家烟草专卖局掌控,供应商议价能力弱。

中游:高集中度的卷烟制造

生产流程包括烟叶切割、脱水、调香等工序,技术壁垒较高。全国105家烟草工业企业(如云南中烟、湖南中烟)垄断生产,2023年卷烟产量24,427.5亿支,同比增长0.44%。

配套产业民营化:烟标、香精、包装材料等环节向民营资本开放,劲嘉股份、东风股份等企业占据烟标市场70%以上份额。

下游:专卖专营的销售网络

销售端由省级烟草公司通过许可证制度管控,零售终端超500万家。2023年烟草批发环节收入1.33万亿元,利润总额1526.7亿元。

(二)产业链特点

国有垄断与市场化并存:中游制造与批发环节完全国有化,而上下游(如种植、包装)允许民营资本参与。

技术升级趋势:智能制造设备渗透率提升,卷烟单箱能耗下降15%(2023年数据),绿色生产成为政策重点。

(一)供给端:产量微增与结构升级

传统卷烟供给:2023年中国卷烟产量24,427.5亿支,连续五年增长,但增速放缓至0.44%(2022年为1.2%)。高端卷烟占比提升至51.65%,单箱均价突破1.6万元。

新型烟草崛起:加热不燃烧(HNB)产品加速布局,2023年全球HNB市场规模215亿美元,菲莫国际、英美烟草占87%份额。中烟香港新型烟草出口收入同比增长18%。

(二)需求端:总量承压与消费分层

传统需求萎缩:控烟政策导致吸烟率从2015年的27.7%降至2023年的24.1%,消费量降至2.1万亿支。

新兴需求分化:

高端化:高收入群体推动千元价位卷烟销量增长12%(2023年);

减害化:电子烟用户达1,500万人,35岁以下消费者占比68%。

(三)进出口贸易:顺差扩大与品类迭代

2023年烟草进出口总额114.3亿美元,顺差69.2亿美元:

出口主力:含尼古丁的非燃烧产品(如电子烟)占出口额53%,主要销往美国、东南亚;

进口依赖:高端雪茄进口量增长24%,反映消费升级趋势。

(一)政策驱动:控烟与税收双重调控

健康中国2030:目标将吸烟率降至20%,公共场所禁烟范围扩大至50个城市。

税收杠杆:2023年烟草消费税占行业收入68%,单包卷烟税负占比升至56%。电子烟消费税落地后,终端价格上涨30%。

(二)经济与社会趋势

区域消费差异:东部地区卷烟消费密度是西部的2.3倍,广东、浙江等省高端烟占比超60%。

代际更替:Z世代电子烟使用率是70后的4倍,但传统卷烟复购率下降12%。

(三)技术变革:减害产品竞争白热化

技术路线:菲莫国际IQOS全球市占率4.9%,中国本土HNB产品“宽窄”“MU+”加速出海;

专利布局:2023年全球烟草行业专利申请量超1.2万件,加热不燃烧技术占比41%。

市场规模预测:

中国烟草行业2023年营收1.33万亿元,2024年1-5月同比增长2.4%,预计2030年达3.5万亿元;

全球香烟市场规模2029年将达3.11万亿元,年复合增长率7.2%。

竞争格局:

国内CR5(云南中烟、湖南中烟等)市占率68%,国际巨头菲莫、英美烟草通过合资模式渗透中国市场。

风险预警:

政策合规成本上升,22.8%的规模以上企业亏损(2023年),平均亏损额323.5万元。

五、热点聚焦:电子烟监管与行业重塑

全球监管收紧:

欧洲:英国、法国2025年禁止一次性电子烟,德国加征电子烟税;

美国:FDA首次批准薄荷味电子烟,但75%中小品牌因合规成本退出市场。

中国政策落地:

《电子烟交易管理细则》实施全国统一定价,批发环节毛利率压缩至4.4%;

2023年电子烟税收贡献超200亿元,但非法贸易规模仍占15%。

(注:本文数据及观点综合自权威行业报告与政策文件,图表部分因格式限制以文字描述替代,实际报告中将配详细图示,如需获取完整数据图表及定制化战略建议,请点击查看《》。)