2025年草本饮料行业聚焦分析及发展趋势预测

图片来源于网络,如有侵权,请联系删除

是指以草本植物为主要原料,结合现代工艺和技术精制而成的饮料类别。近年来,草本饮料行业在全球范围内,尤其是中国市场,展现出了强劲的增长势头。这一趋势主要得益于消费者对健康和环保理念日益关注以及技术进步和创新推动。未来,消费者对健康意识不断提高和市场需求不断变化,草本饮料行业将迎来更多的发展机遇和挑战。

图片来源于网络,如有侵权,请联系删除

一、行业发展现状与宏观环境

2025年中国草本饮料行业正处于快速成长期,市场规模持续扩容。根据行业生命周期分析,草本饮料产业已从导入期过渡至成长期,供需结构逐步优化。宏观经济层面,居民消费水平提升与健康意识增强成为核心驱动力。2025年中国城镇居民可支配收入预计突破6万元,推动功能性饮品需求增长。同时,政策环境方面,国家加大对健康产业的扶持力度,2024年发布的《“健康中国2030”规划纲要》明确提出支持植物基饮品研发,为行业提供政策红利。

关键数据支撑:

2020-2025年草本饮料产能年均增长率达8.5%,2025年总产能预计突破1200万吨。

市场容量方面,2025年草本饮料市场规模预计达850亿元,2025-2030年复合增长率(CAGR)将保持在7.2%。

二、市场供需格局分析

1. 供给端:产能扩张与产业链协同

上游原材料供应趋于稳定,主要原料如菊花、金银花、枸杞等价格波动率控制在5%以内。中游生产环节,头部企业通过智能化改造提升效率,行业平均产能利用率从2020年的75%提升至2025年的82%。下游渠道方面,电商与社区团购占比显著增加,2025年线上销售渠道贡献率预计达35%,较2020年提升15个百分点。

2. 需求端:差异化与功能化趋势

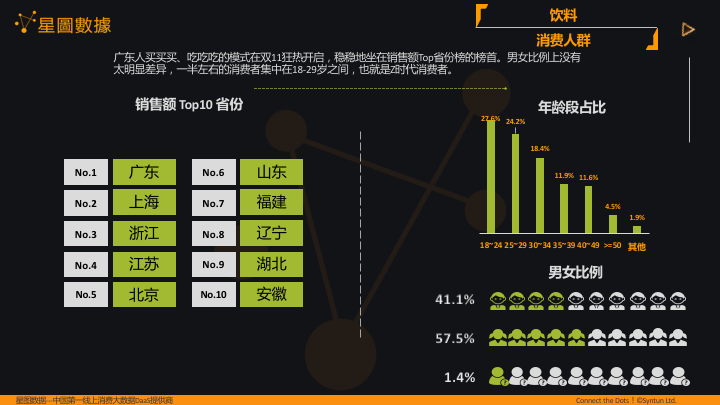

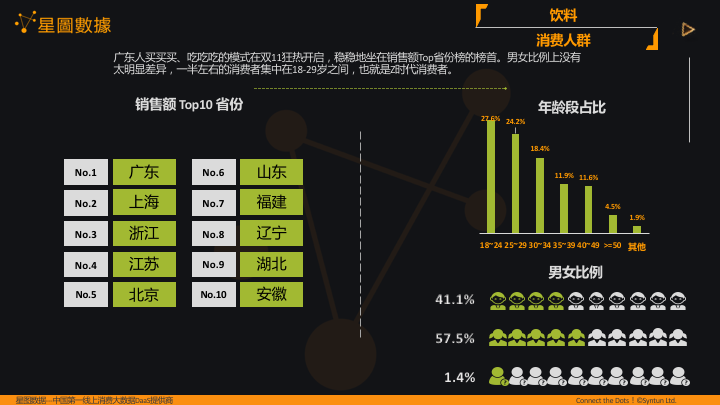

消费者对草本饮料的需求从单一解渴转向功能化。数据显示,具有“清热解火”功效的产品销量增速超60%。区域市场中,华东与华南地区占比超50%,其中广东、浙江等省份因消费能力强劲成为核心增长极。此外,下沉市场(三线及以下城市)需求爆发,2025年贡献率预计达40%,成为渠道布局重点。

三、竞争格局与企业策略

据中研普华产业研究院显示,行业集中度持续提升,CR5(前五家企业市占率)从2020年的28%增长至2025年的35%。头部企业如A公司通过“大单品+细分赛道”策略占据优势,其明星产品“草本凉茶”市占率达12%。中小企业则聚焦区域特色,如云南企业利用本地草本资源开发区域性产品,形成差异化竞争。

投资与并购动态:

2024年,B公司收购两家草本原料供应商,实现产业链垂直整合,成本降低10%。

外资品牌加速入华,2025年外资市场份额预计增至18%,但对本土品牌的威胁有限,因本土化研发与渠道适配性不足。

四、技术创新与产品升级

1. 技术应用:

低温萃取与生物发酵技术普及,产品活性成分保留率提升至90%以上。

包装创新方面,可降解材料使用率从2020年的15%升至2025年的45%,契合低碳政策导向。

2. 产品矩阵拓展:

功能性延伸:添加益生菌、胶原蛋白的草本饮品增速显著,2025年相关品类市场规模突破200亿元。

跨界融合:茶饮品牌与草本饮料企业合作推出“草本奶茶”,年轻消费者渗透率提升至30%。

五、区域市场与渠道下沉

区域市场呈现“多点开花”格局:

华北地区:依托京津冀一体化政策,冷链物流完善推动即饮产品渗透率提升。

西南地区:少数民族草本文化挖掘成为亮点,如四川“凉茶+花椒”创新组合年销量增长50%。

渠道下沉策略中,社区便利店与县域经销商网络覆盖率从2020年的60%扩大至2025年的85%,物流成本下降20%。

六、发展趋势与挑战

1. 未来趋势:

绿色化与可持续:2025年行业碳排放强度目标较2020年下降25%,循环包装与零糖配方成为标配。

智能化生产:AI驱动的需求预测系统覆盖率将达70%,库存周转率提升30%。

2. 风险与挑战:

原材料价格波动:极端天气可能导致部分草本原料短期供应紧张。

同质化竞争:2025年超60%产品仍集中于凉茶类,创新研发投入不足制约差异化。

2025年中国草本饮料行业将在健康消费浪潮中持续增长,但需通过技术创新、差异化竞争与绿色转型突破瓶颈。投资者应关注政策导向与消费趋势变化,把握下沉市场与功能性产品的结构性机遇,同时规避同质化与供应链风险来实现长期价值回报。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。