一、引言

图片来源于网络,如有侵权,请联系删除

随着科技的发展和人们生活水平的提高,家电产品不再仅仅满足于基本的功能需求,其外观设计、个性化定制等方面也成为消费者关注的重要因素。作为提升家电产品外观美感和个性化的重要组成部分,其市场规模与增长潜力日益受到业界关注。本报告将基于中研普华产业研究院的深入研究,对中国家电装饰件行业在2025年的市场规模与增长潜力进行全面分析。

图片来源于网络,如有侵权,请联系删除

二、中国家电装饰件行业市场现状

(一)市场规模持续增长

近年来,随着家电市场的整体增长和消费者需求的升级,家电装饰件市场规模持续扩大,增速较快。特别是在中高端家电市场,消费者对产品的外观设计和个性化定制需求更为强烈,这为家电装饰件行业提供了广阔的发展空间。据中研普华产业研究院的研究数据显示,中国家电装饰件市场规模在过去几年中保持了年均两位数的增长率,显示出强劲的市场活力。

(二)技术创新与材料升级

新材料、新工艺的不断涌现为家电装饰件的设计和生产提供了更多可能性。例如,纳米材料、3D打印技术等先进技术的应用,使得家电装饰件更加精美、耐用,能够满足消费者的个性化需求。这些技术创新不仅提升了家电装饰件的产品质量,也推动了行业的技术进步和产业升级。

(三)品牌竞争激烈

市场上涌现出众多优秀的家电装饰件企业和品牌,这些企业通过技术创新、产品设计、质量控制等方面不断提升自身竞争力。品牌竞争愈发重要,知名品牌凭借其强大的品牌影响力和良好的口碑,在市场中占据领先地位。同时,随着市场竞争的加剧,企业也在不断探索新的发展模式和市场拓展策略。

根据中研普华产业研究院发布显示分析

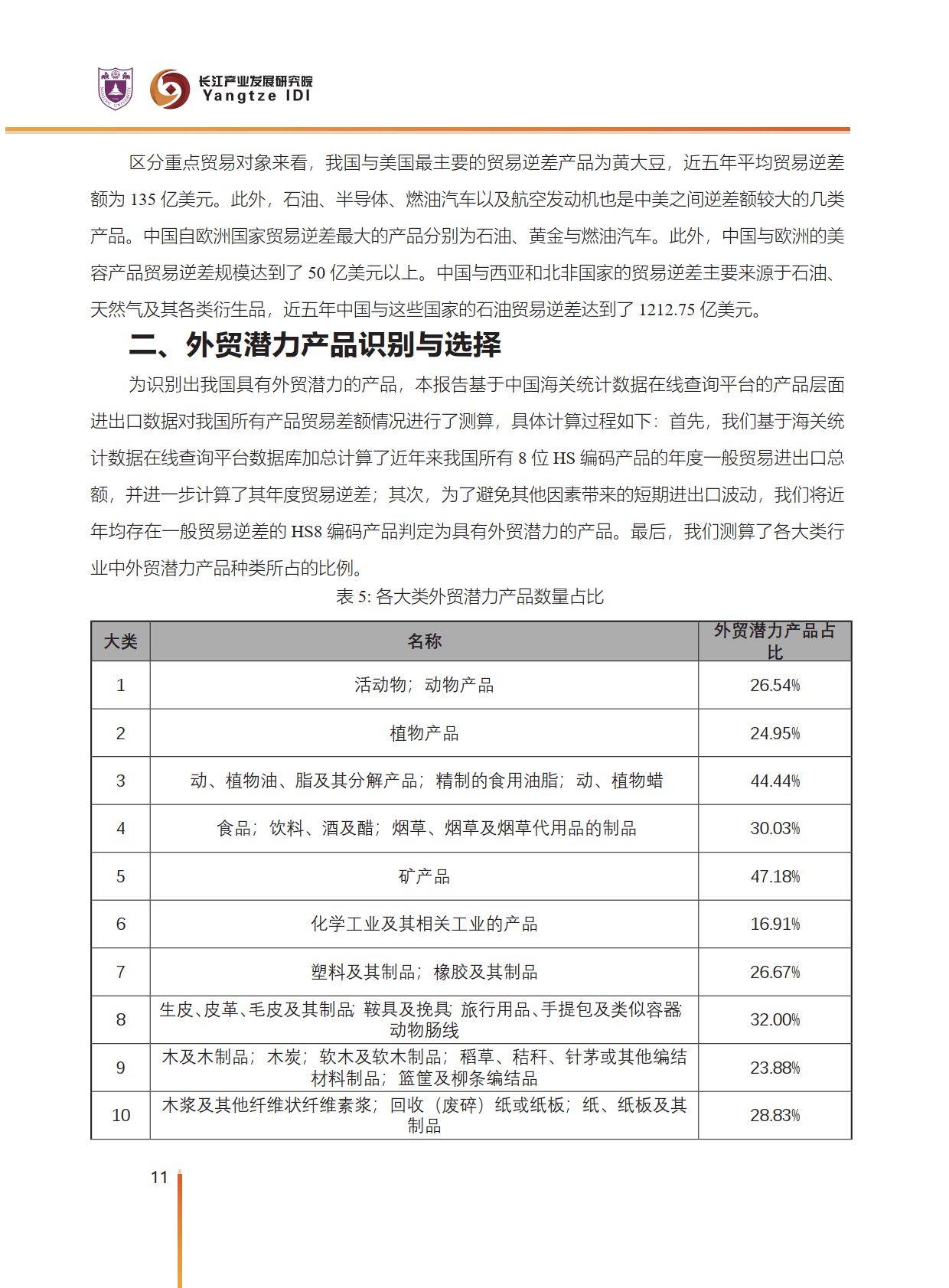

三、2025年中国家电装饰件行业市场规模分析

(一)市场规模预测

基于当前市场的发展趋势和多种因素的综合分析,中研普华产业研究院预测,2025年中国家电装饰件行业市场规模将继续保持增长态势。

(二)增长因素分析

消费升级驱动

随着居民收入水平的提高和消费观念的转变,中高端家电产品越来越受到消费者的青睐。消费者对家电产品的外观设计和个性化定制需求不断增加,推动了家电装饰件市场的发展。

智能家居推动

随着智能家居的普及,家电装饰件与智能技术的融合将成为趋势。触摸式控制面板、智能显示屏等智能元素的加入,不仅提升了家电产品的科技感和便捷性,也进一步推动了家电装饰件市场规模的扩大。

政策支持

国家出台了一系列相关政策支持家电装饰件行业的健康发展。这些政策主要围绕产品质量、技术创新、绿色发展等方面展开,旨在提升行业整体水平和竞争力。政策的支持为家电装饰件行业的发展提供了有力保障。

四、中国家电装饰件行业增长潜力分析

(一)技术创新潜力

随着科技的不断进步,新材料、新工艺将不断涌现,为家电装饰件的设计和生产提供更多可能性。例如,3D打印技术、纳米材料等先进技术的应用将进一步推动家电装饰件产品的创新和发展。技术创新将成为家电装饰件行业增长的重要驱动力。

(二)绿色环保趋势

随着全球环保意识的提高和消费者对环保产品的需求增加,绿色环保将成为家电装饰件行业的重要发展方向。企业需要积极采用环保材料和生产工艺,推动绿色生产。绿色环保趋势将为家电装饰件行业带来新的市场机遇和增长点。

(三)个性化定制需求

消费者需求多元化和个性化趋势日益明显,家电装饰件行业需要更加注重消费者的个性化需求。企业需要加强设计研发能力,推出更多符合消费者个性化需求的产品。个性化定制需求的增加将为家电装饰件行业提供广阔的市场空间。

(四)新兴市场拓展

随着新兴市场的崛起和消费者购买力的提升,家电装饰件行业在新兴市场具有巨大的增长潜力。企业可以积极拓展新兴市场,通过提供符合当地消费者需求的产品和服务,实现市场的快速拓展和增长。

五、中研普华产业研究院观点

中研普华产业研究院认为,中国家电装饰件行业在2025年将继续保持增长态势,市场规模有望进一步扩大。技术创新、绿色环保、个性化定制和新兴市场拓展将成为推动行业增长的重要因素。同时,企业需要密切关注市场动态和技术发展趋势,加强创新和合作,以应对市场的变化和满足消费者的需求。

(一)加强技术创新和研发投入

企业应加大在技术创新和研发方面的投入,积极引进和应用新材料、新工艺,提升产品的质量和竞争力。通过技术创新和研发,企业可以不断推出符合市场需求的新产品,满足消费者的个性化需求。

(二)推动绿色环保发展

企业应积极响应国家环保政策,采用环保材料和生产工艺,推动绿色生产。通过绿色环保发展,企业可以提升品牌形象和市场竞争力,赢得更多消费者的青睐。

(三)拓展新兴市场

企业应积极拓展新兴市场,通过了解当地市场需求和消费者偏好,提供符合当地需求的产品和服务。通过新兴市场的拓展,企业可以实现市场的多元化和全球化布局。

(四)加强品牌建设和市场推广

企业应注重品牌建设和市场推广工作,提升品牌知名度和美誉度。通过加强品牌建设和市场推广,企业可以吸引更多消费者的关注和购买意愿,实现市场的快速拓展和增长。

综上所述,2025年中国家电装饰件行业市场规模将继续保持增长态势,增长潜力巨大。企业需要密切关注市场动态和技术发展趋势,加强技术创新和研发投入,推动绿色环保发展,拓展新兴市场,加强品牌建设和市场推广工作。通过不断努力和创新发展,中国家电装饰件行业将迎来更加广阔的发展前景和机遇。

如需获取更多关于家电装饰件行业的深入分析和投资建议,请查看中研普华产业研究院的。