图片来源于网络,如有侵权,请联系删除

一、市场现状与核心数据亮点

图片来源于网络,如有侵权,请联系删除

1. 市场规模:从高速增长到结构性调整

中国工业机器人市场自2020年以来保持全球领先地位,2023年销售额达725.38亿元,同比增长14%,2024年增至842.62亿元。然而,受全球经济复苏缓慢及下游需求分化影响,2024年销量同比下滑4.5%至30.2万台,但产量仍同比增长14.2%至55.6万台,凸显国内产能扩张与出口潜力。

预测数据:

数据来源:中研普华产业研究院的《

数据亮点:

协作机器人成为唯一两位数增长品类,2024年前三季度出口量增长超50%,预计2025年出口占比突破25%。

SCARA机器人受益于3C电子行业复苏,2025年TOP5厂商市场份额或超70%。

人形机器人技术突破推动市场,预计2035年全球规模达380亿美元,2025年或步入量产阶段。

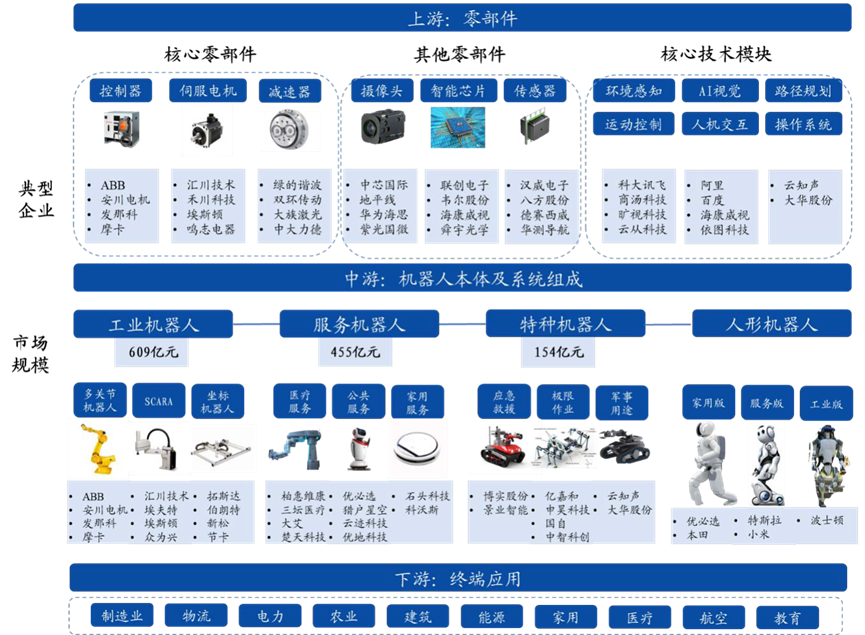

2.上游价值链重塑图谱

突破路径分析:

谐波减速器:绿的谐波市占率从2020年的6.2%跃升至2024年的15.3%,打破日本HD垄断

一体化关节模组:埃斯顿推出集成伺服+减速器的第三代关节模块,体积缩小40%

中下游协同创新模式

本体制造新范式:

模块化设计:拓斯达开发可快速重构的模块化机器人,产线切换时间缩短70%1数字孪生应用:新松机器人建立全生命周期数字模型,故障预测准确率提升至92%

二、竞争格局:国产替代加速,内外资分化加剧

1. 市场份额重构

2024年,外资品牌(如发那科、ABB)在华销量下滑明显,而国产头部企业(埃斯顿、汇川技术)逆势增长。发那科以11.1%市场份额居首,埃斯顿、汇川分别占9.4%、9.1%。

竞争趋势:

国产化率突破60%:2025年国产厂商销量占比预计超60%,技术迭代与成本优势推动替代加速。

价格战与行业洗牌:增量市场匮乏导致“内卷化”竞争,中腰部企业面临出清风险。

2. 产业链核心环节突破

减速器:国产谐波减速器(如绿的谐波)与外资本体厂商合作加深,2025年或批量导入外资供应链。

伺服系统与控制器:禾川科技、华成工控等企业技术突破,国产化率提升至40%以上。

三、技术趋势:智能化与场景创新驱动增长

1. AI赋能与轻量化模型

据中研普华产业研究院的《分析

AI智能体:大模型(如DeepSeek-V3)降低算力需求,提升机器人感知与决策能力,推动工业场景智能化。

协作机器人:负载边界扩展至30kg以上,焊接、码垛等细分场景应用加速渗透。

2. 人形机器人商业化落地

技术拐点:2025年或从研发转向量产,埃斯顿、汇川等企业布局工业人形机器人,瞄准汽车制造等高精度场景79。

核心部件:谐波减速器、行星滚柱丝杠等关键部件占成本30%以上,国产供应链加速成熟。

四、应用场景分化与区域市场特征

1. 下游需求结构性调整

2. 区域市场集中度提升

华东地区:占全国市场份额超40%,江苏、上海聚焦高端制造与系统集成。

华南地区:依托珠三角制造业集群,协作机器人与3C应用需求旺盛。

五、挑战与风险:从增量扩张到存量博弈

1. 核心矛盾:需求分化与资本退潮

需求端:三大基本盘(汽车、3C、新能源)中仅3C与汽车零部件支撑增长,新能源行业拖累整体需求。

资本端:2024年行业融资额同比下滑25%,资金向机器视觉、力传感器等细分赛道集中。

2. 技术瓶颈与成本压力

智能焊接渗透率不足10%,示教复杂度高限制推广。

核心零部件成本占比超60%,降本依赖国产替代与规模化生产。

六、发展建议:多维突破构建可持续生态

政策协同:加大AI、人形机器人等领域研发补贴,推动长三角、珠三角区域产业链协同 。

技术攻坚:优先突破力传感器、3D视觉等“卡脖子”环节,提升国产设备附加值。

出海战略:协作机器人、物流自动化设备拓展东南亚、欧洲市场,对冲国内需求波动。

七、未来展望:从“制造大国”到“智造强国”

2025-2030年,中国工业机器人市场将呈现“国产化加速、技术融合深化、场景创新多元”三大主线。至2030年,市场规模有望突破1,500亿元,国产化率超70%,人形机器人、AI智能体与绿色制造技术或重塑全球竞争格局。企业需在技术创新与全球化布局中抢占先机,方能在“智造”浪潮中立于不败之地。

2030年产业图景展望

在智能制造与双碳战略双重驱动下,中国工业机器人产业将呈现三大终极形态:

生态化:形成涵盖500+核心供应商、2000+集成商的产业共同体

服务化:机器人即服务(RaaS)模式渗透率突破40%,催生千亿级后市场

智能化:AI自主决策机器人占比达35%,学习效率提升100倍

......

如需了解更多工业机器人行业报告的具体情况分析,可以点击查看中研普华产业研究院的《。