2025年ADAS行业全景调研及投资分析

图片来源于网络,如有侵权,请联系删除

作为汽车智能化的核心载体,通过融合毫米波雷达、激光雷达、摄像头等传感器,结合高精度地图与人工智能算法,实现对车辆行驶环境的实时感知与决策干预。其核心价值已从传统安全辅助功能升级为智能驾驶生态的底层支撑。

图片来源于网络,如有侵权,请联系删除

一、市场现状与结构性变革

1.应用场景呈现多元化拓展趋势。

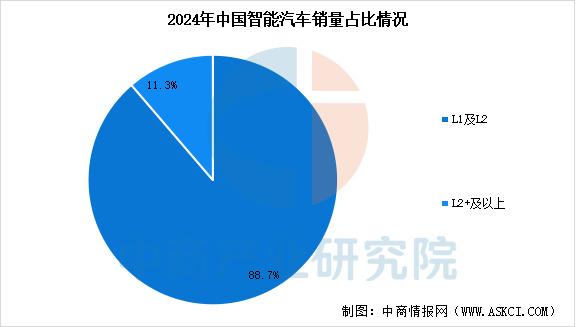

乘用车领域,L2级辅助驾驶技术已实现规模化普及,渗透率从2021年的30%-40%提升至2025年的60%以上,而L3级自动驾驶技术将在政策试点推动下逐步突破商业化瓶颈。商用车领域,一汽解放J7重卡搭载"挚途领航"系统,通过车载雷达与摄像头实现AEB、LDW等功能标配;陕汽德龙X6000则配备环境监测系统与ACC系统,使重卡事故率降低。特种车辆领域,无人配送车、环卫车等场景对ADAS的需求激增,例如新石器无人车通过多传感器融合方案,实现复杂城市道路的L4级自动驾驶。

2.产业链协同创新深化。

上游芯片厂商与算法公司建立联合实验室,地平线与比亚迪合作开发征程6芯片,实现BEV+Transformer算法的硬件加速;中游系统集成商与主机厂共建数据闭环,蔚来通过影子模式采集真实场景数据,使NOA功能迭代周期缩短;下游服务运营商与保险公司合作推出UBI车险,例如平安保险基于ADAS驾驶行为数据,实现保费动态定价。这种协同使ADAS产品开发周期缩短,定制化响应速度提升。

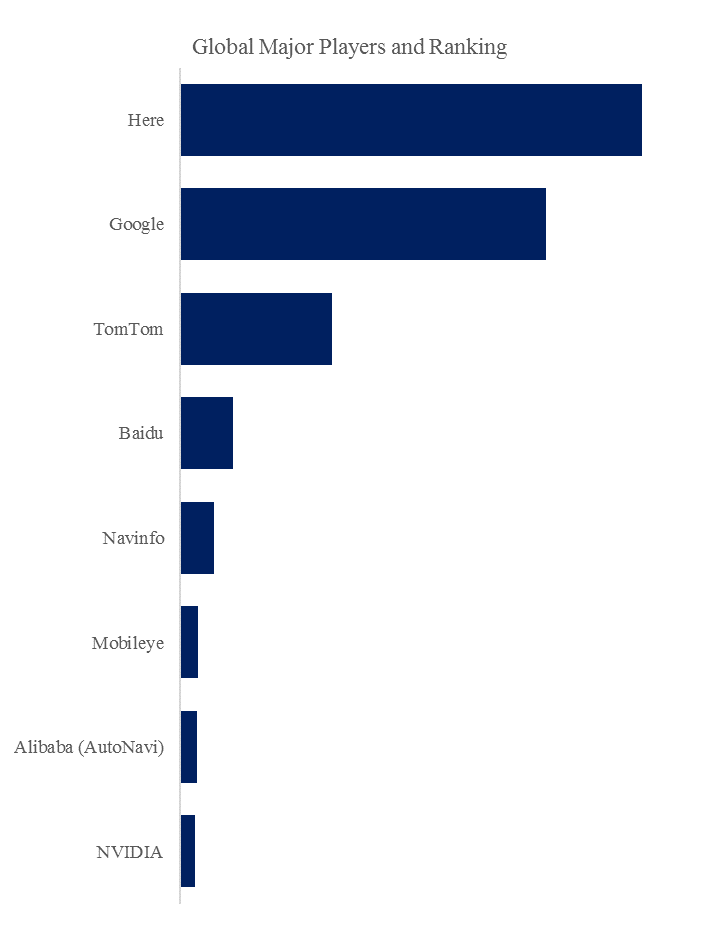

二、全景调研与竞争格局

1.区域市场呈现差异化发展。

长三角地区集聚全国53%的ADAS供应商,苏州、无锡的毫米波雷达产业集群与上海嘉定的算法企业形成协同效应,使研发效率提升。珠三角地区依托电子制造基础,发展激光雷达、摄像头等传感器产业,例如深圳聚集速腾聚创、禾赛科技等激光雷达企业,形成完整产业链。京津冀地区则聚焦智能网联示范区建设,北京亦庄、雄安新区等试点区域实现V2X路侧单元覆盖率提升,使网联化ADAS事故率降低。

2.政策体系完善为行业护航。

国家层面,《新能源汽车产业发展规划》明确ADAS为智能网联汽车核心组件;地方层面,上海临港新片区设立车规级芯片测试认证中心,合肥集成电路产业基地吸引30余家ADAS相关企业,深圳发布"鹏城芯片"计划支持国产ADAS芯片研发。这种政策创新使行业从"野蛮生长"转向"规范发展",例如《汽车驾驶自动化分级》国家标准的实施,倒逼企业提升技术合规性。

三、投资分析与风险预警

据中研普华产业研究院分析:

1.投资价值

行业投资聚焦"国产替代、数据服务、车路协同"三大赛道。芯片领域,加特兰的CMOS工艺77GHz芯片良品率提升,冲击英飞凌垄断地位;黑芝麻智能的华山二号A1000 Pro芯片支持L2++级自动驾驶,与江汽集团深度合作。数据服务领域,Momenta的"飞轮式"演进模式获得多家主机厂订单,其影子模式采集的真实场景数据已达2.3亿公里;禾多科技则通过数据闭环平台,使自动驾驶算法迭代效率提升。车路协同领域,华为、千方科技推出的雷视一体机单价降至1.2万元/套,在无锡、长沙等试点城市实现路侧感知设备覆盖率提升。

2.投资风险

投资风险需关注"技术迭代、法规滞后、数据安全"三重挑战。技术层面,纯视觉与多传感器融合路线之争尚未定论,特斯拉坚持纯视觉方案,而国内车企普遍采用融合方案,这种技术路线分歧可能导致投资标的价值重估。法规层面,L3级自动驾驶事故责任认定机制尚未完善,例如德国允许L3级自动驾驶车辆上路,但要求驾驶员在系统提示后10秒内接管,这种模糊地带可能引发法律纠纷。数据安全层面,ADAS系统日均产生数据量达,如何确保数据脱敏与合规使用,成为企业必须解决的问题。

四、未来趋势与战略建议

未来行业将呈现"三化"趋势:技术高端化、应用场景化、生态开放化。技术层面,大模型技术重构算法架构,百度Apollo的DriveGPT实现千亿级参数训练,使复杂场景决策错误率下降;芯片制程向5nm以下演进,英伟达Thor芯片算力达2000TOPS,为L4级自动驾驶提供算力支撑。应用层面,ADAS功能从纵向控制向横向延伸,APA自动泊车市场渗透率突破40%,AVP代客泊车开始在30万元以上车型标配;Robotaxi商业化进程加速,小马智行、文远知行等企业在广州、北京开展全无人运营。生态层面,主机厂与科技公司跨界融合,广汽与华为合作开发AH8车型,Stellantis集团与亚马逊合作打造智能座舱,这种开放生态将加速技术创新。

战略建议聚焦"全栈能力、区域深耕、合规运营"三大方向。企业需构建"感知硬件+算法软件+云服务"全栈能力,例如经纬恒润通过自研摄像头、毫米波雷达与域控制器,实现ADAS系统垂直整合。区域布局需结合产业基础,长三角企业可聚焦传感器与芯片,珠三角企业可发展智能座舱与线控底盘,中西部企业可承接数据标注与测试验证业务。合规运营需建立数据安全管理体系,例如通过ISO 27001认证、参与汽车安全沙盒监管试点,降低法律风险。

2025年ADAS行业正处于从"辅助驾驶"向"自动驾驶"跃迁的关键期。技术突破使产品性能提升,应用场景拓展重构市场边界,政策创新释放产业价值。尽管面临技术路线分歧、法规滞后等挑战,但通过全栈能力构建、区域协同创新等策略,行业将实现高质量发展。未来五年,ADAS企业需聚焦高阶自动驾驶技术研发、车路云一体化生态建设,为全球汽车产业智能化转型提供中国方案。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。