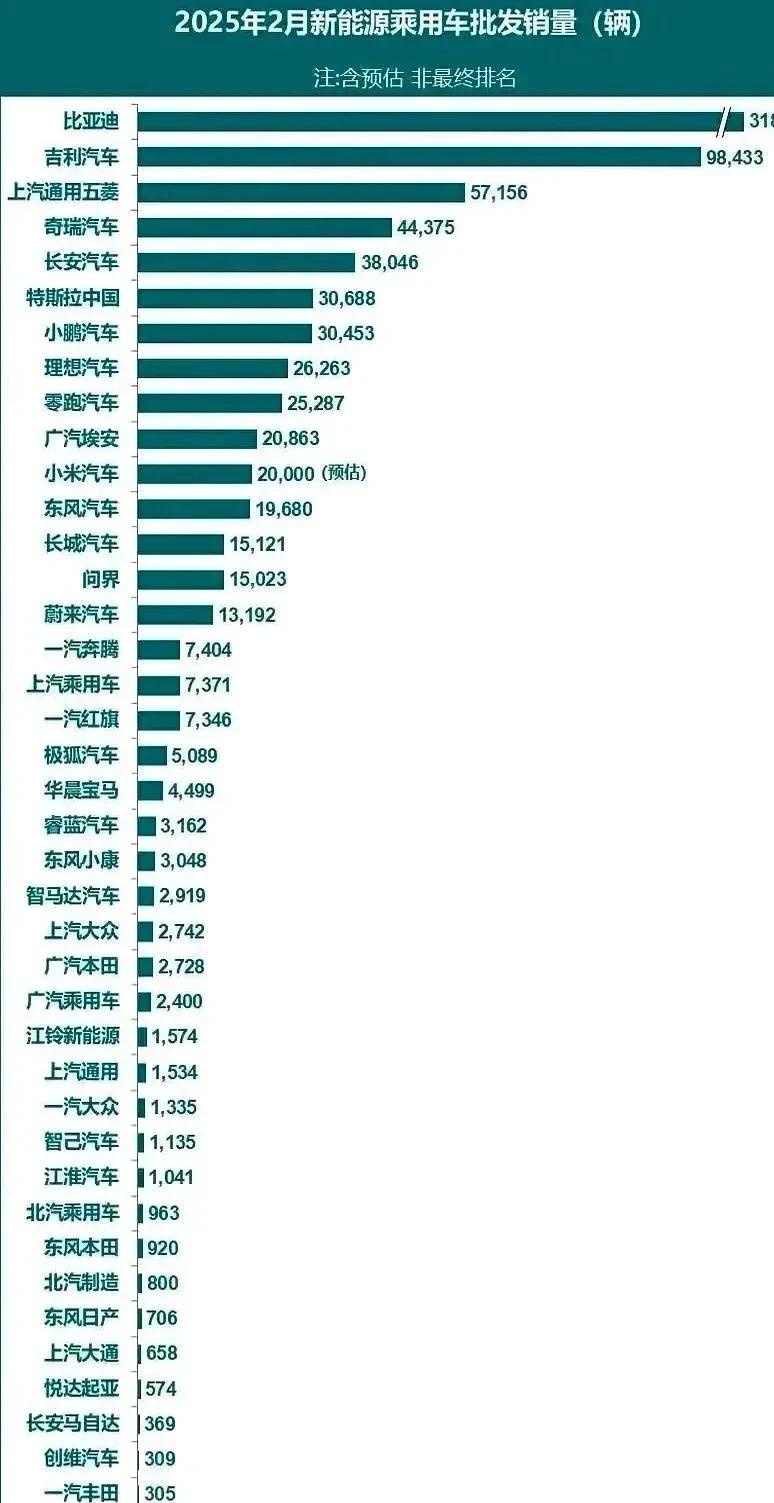

在新能源汽车产业蓬勃发展与“双碳”目标驱动下,充电设施行业正迎来前所未有的发展机遇。作为新能源汽车能源补给的核心基础设施,充电设施通过交流慢充、直流快充、换电等多种模式,支撑着电动汽车的规模化应用。从公共充电桩到私人充电桩,从城市充电网络到高速公路服务区充电站,充电设施的布局密度与技术水平不断提升,市场需求稳步释放。

一、充电设施行业市场发展现状分析

1. 政策支持与标准完善

随着新能源汽车产业上升为国家战略,充电设施被赋予支撑能源转型与交通电动化的双重使命。国家层面出台一系列政策,推动充电设施高质量发展。例如,中国将充电设施纳入《新能源汽车产业发展规划(2021-2035)》,明确提出“车桩比达到1:1”的目标;欧盟通过《替代燃料基础设施部署法规》,要求成员国加快充电网络建设;美国则通过《基础设施投资与就业法案》,拨款75亿美元建设全国充电网络。与此同时,充电设施标准体系建设逐步完善,涉及接口规范、通信协议、安全要求等方面,为行业健康发展提供规范指引。

2. 技术进步与模式创新

充电设施行业的技术进步是推动行业发展的核心动力。在充电技术领域,从早期的交流慢充到当前的直流快充,充电功率不断提升。例如,公共充电桩功率已从30千瓦提升至120千瓦以上,部分超充桩功率甚至达到300千瓦以上,实现“充电10分钟,续航200公里”。与此同时,无线充电、换电模式、光储充一体化等技术成为研发热点。例如,无线充电技术通过电磁感应实现车辆自动充电;换电模式通过电池更换缩短补能时间;光储充一体化则通过光伏发电、储能系统与充电桩结合,实现绿色能源自给。在服务模式领域,充电设施与互联网深度融合,例如,通过APP实现充电桩查找、预约、支付等功能;或通过大数据分析优化充电桩布局与运营效率。

3. 产业链整合与生态构建

充电设施行业不再局限于单一设备制造,而是向上下游延伸。向上游拓展电力电子、智能控制等核心零部件研发,向下游布局充电运营、能源管理等服务。例如,某些企业通过自主研发充电模块、充电枪等核心部件,提升产品竞争力;或通过投资建设充电站、提供充电服务,实现从设备制造到能源运营的转型。与此同时,充电设施与新能源汽车、智能电网、可再生能源等领域的协同发展,构建了“车-桩-网-云”生态体系。例如,通过V2G(车辆到电网)技术,电动汽车电池可作为分布式储能单元,参与电网调峰调频。

根据中研普华产业研究院发布的《》显示:

4. 市场格局与区域差异

充电设施行业市场格局呈现多元化特征。从参与主体看,国有企业、民营企业、外资企业共同参与市场竞争。例如,国家电网、南方电网等央企依托电力资源优势,布局公共充电网络;特来电、星星充电等民营企业则通过技术创新、模式创新,占据市场份额。从区域分布看,充电设施布局存在明显差异。一线城市因新能源汽车保有量大、充电需求集中,充电桩密度较高;而农村地区、偏远地区则因电力基础设施薄弱、充电需求分散,充电桩覆盖率较低。

1. 全球市场规模持续增长

在新能源汽车普及与充电需求增长的推动下,全球充电设施市场规模保持高速增长态势。这一增长动力主要源自以下方面:一是新兴市场国家新能源汽车推广,带动充电设施需求增长;二是发达国家充电设施升级换代,提升市场空间;三是充电设施向无线充电、换电等新兴领域拓展,创造新的增长点。

2. 细分市场结构分化与机遇并存

充电设施市场呈现明显的结构分化特征。从充电类型看,公共充电桩与私人充电桩形成互补。公共充电桩因服务范围广、利用率高,成为市场主流;私人充电桩则因便利性、经济性,占比逐步提升。从应用场景看,城市充电网络与高速公路充电网络协同发展。城市充电网络覆盖商场、写字楼、居民区等场景;高速公路充电网络则解决长途出行补能需求。从区域分布看,中国、欧洲、美国等地区因新能源汽车市场规模大、政策支持力度强,成为全球充电设施市场的主要增长极。

3. 竞争格局与品牌分化

充电设施行业竞争激烈,品牌分化明显。头部企业通过技术创新、网络布局实现规模效应。例如,某些企业通过研发大功率充电桩、智能充电模块,构建技术壁垒;或通过并购区域充电运营商,完善全国网络覆盖。与此同时,本土企业通过深耕区域市场、提供差异化服务,形成竞争力。例如,某些企业针对农村地区推出“光伏+充电桩”一体化解决方案,降低用电成本。

1. 智能化与数字化深化

充电设施将向“智能终端+能源节点”方向升级。例如,通过物联网技术实现充电桩状态监测、故障预警;或利用AI算法优化充电桩布局、预测充电需求。此外,区块链技术应用于充电交易,将增强数据安全性与可信度。

2. 绿色化与低碳化转型

随着“双碳”目标推进,充电设施需加速融入绿色发展理念。例如,通过光伏发电、储能系统降低对传统电网的依赖;或利用绿电交易、碳积分机制,实现充电过程碳中和。此外,充电设施与可再生能源、智能电网的协同,将推动能源系统低碳转型。

3. 全球化布局与本土化实践

随着全球新能源汽车市场扩张,中国充电设施企业将加速海外布局,通过技术输出、工程承包等方式参与全球竞争。例如,某些企业已在东南亚、欧洲等地建设充电设施,输出“中国标准+中国方案”。与此同时,本土化实践将成为企业国际竞争力的关键,包括适应不同地区的电网标准、充电习惯、政策法规等。

4. 产业链整合与生态协同

充电设施行业需加强产业链整合,实现生态协同。例如,通过与新能源汽车、智能电网、可再生能源等产业融合,开发“车-桩-网-云”一体化解决方案;或通过与金融机构、科技公司合作,开发充电金融、区块链溯源等创新服务。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。