一、行业背景与现状

图片来源于网络,如有侵权,请联系删除

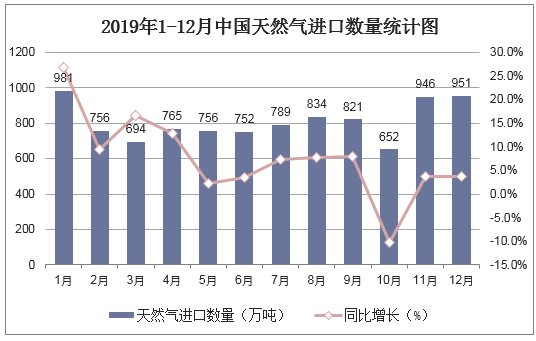

近年来,随着中国经济的快速发展和现代消费观念的更新,宠物行业迎来了前所未有的发展机遇。宠物罐头作为宠物食品的重要组成部分,以其高蛋白质、高能量、易储存、易食用的特点,逐渐成为宠物主人青睐的选择。根据中研普华产业研究院发布的显示,2024年中国宠物罐头市场规模持续扩大,预计到2025年,中国猫主食罐头市场规模将达到133.2亿元,同比增长126.2%。这一数据表明,宠物罐头市场在未来几年内将保持强劲的增长态势。

(一)市场规模与增长态势

近年来,中国宠物罐头市场规模持续扩大。2024年,中国宠物罐头市场规模预计达到一定规模,并预计在未来几年内保持稳定增长。根据中研普华产业研究院的预测,2024-2029年期间,中国宠物罐头市场规模将以一定的年复合增长率增长,到2029年市场规模有望突破一定规模。这一增长趋势得益于消费升级、技术创新以及健康意识的增强。

(二)产品结构日益丰富

宠物罐头的产品结构日益丰富,涵盖了猫罐头、狗罐头、鸟罐头等多种类型。每种类型均根据宠物的生理特点、饮食习惯及市场需求进行了精心设计。例如,猫罐头特别注重水分的补充与蛋白质的高含量,以迎合猫咪不爱喝水且对蛋白质需求高的特性;而狗罐头则可能更侧重于能量供应与咀嚼功能的锻炼。

(三)竞争格局多元化

宠物罐头市场竞争激烈,国内外品牌众多。国际品牌如Cesar、BlueBuffalo等在国际市场上占据较大份额,而国内品牌如麦富迪、富力鲜、顽皮和珍致等也在不断努力提升产品质量和品牌形象,争夺市场份额。随着电子商务的快速发展,越来越多的宠物食品开始通过网络进行销售,为宠物罐头企业提供了更广阔的销售渠道和市场空间。

二、市场调研与消费者需求

(一)消费者需求多元化

随着消费者对宠物健康和饮食品质要求的不断提高,宠物罐头行业开始进入品质升级阶段。消费者不仅关注产品的基本功能,还对产品的健康性、安全性、营养性提出了更高要求。例如,高品质、无添加剂的宠物罐头产品将越来越受到欢迎。此外,个性化定制成为趋势,消费者对产品的包装、口味等有更多个性化选择。

(二)市场细分潜力巨大

宠物罐头市场可以根据不同的应用场景和产品类型进行细分。例如,根据价格区间、产品材质、功效等进行细分。每个细分市场都有其特定的需求和增长潜力。例如,随着电商渠道的快速发展,线上销售的宠物罐头市场需求旺盛。

(一)智能化趋势

未来,宠物罐头的生产将更加智能化。例如,通过引入人工智能技术实现温度自动调节和保温时长智能提醒,提高产品的用户体验。此外,云计算和大数据分析将用于实时监控和优化生产流程。

(二)绿色环保

环保政策的加强促使企业采用更环保的材料和技术。例如,可降解材料使用率从2023年的15%提升至2025年的40%,推动了环保产品的价格下降。

(三)新材料应用

新材料的应用将成为行业发展的关键。例如,传统硅胶材质升级为纳米抗菌硅胶,抗菌性能提升50%。此外,保温材料从传统棉质向新型气凝胶材料进化,保温性能提升30%。

(一)上游供应

宠物罐头行业的上游主要包括原材料供应商,如肉类、鱼类、谷物、蔬菜等。近年来,随着宠物罐头市场的快速发展,原材料需求也不断增加。企业需要加强与上游供应商的合作,确保原材料的质量和供应稳定性。

(二)中游生产

中游生产环节包括宠物罐头的制造企业。这些企业通过引进先进的生产设备和技术,提高生产效率和产品质量。同时,企业还需要加强质量控制和食品安全管理,确保产品符合国家相关标准和法规要求。

(三)下游销售

下游销售环节主要包括宠物店、宠物医院、超市、便利店、电商平台等。随着电商渠道的快速发展,线上销售成为宠物罐头销售的重要渠道。企业需要通过多渠道销售策略,满足不同消费者的需求,实现销售的快速增长。

(一)品牌建设

品牌建设和营销策略将成为企业竞争的关键。企业需要通过加强品牌建设和营销推广,提升品牌知名度和美誉度。例如,通过社交媒体、直播带货等方式进行产品推广和销售,进一步提升品牌影响力。

(二)渠道拓展

渠道拓展是企业发展的关键。企业需要通过多渠道销售策略,满足不同消费者的需求。例如,通过线上电商平台和线下实体店相结合的方式,实现销售的快速增长。

(三)技术创新

技术创新是企业发展的核心动力。企业需要通过加大研发投入,推出更多符合市场需求的高品质产品。例如,推出更多天然有机、无添加剂的产品,满足消费者对宠物健康的需求。

(一)投资机会

1. 技术创新领域:如智能化生产、新材料研发等。

2. 新兴市场领域:如二三线城市、农村市场等。

3. 品牌建设领域:具有强大品牌影响力的企业更具投资价值。

(二)投资风险

1. 政策风险:食品安全法规的变化可能对企业的生产和经营产生影响。

2. 市场竞争风险:随着市场的扩大,竞争也将加剧,企业需要不断提升自身竞争力。

3. 原材料价格波动:原材料价格的波动可能影响企业的成本和利润。

七、中研普华研究报告的价值

中研普华产业研究院发布的为投资者和企业提供了全面、深入的行业分析和决策支持。报告不仅涵盖了宠物罐头行业的市场规模、发展现状、竞争格局等基本信息,还对行业的未来发展趋势做出了科学的预测。通过阅读该报告,投资者可以更好地了解宠物罐头行业的投资机会和风险,制定合理的投资策略。

八、结论

宠物罐头行业在未来几年内将继续保持稳定增长。技术创新、智能化趋势和消费升级将是推动行业发展的主要动力。企业需要不断提升自身的研发能力和品牌影响力,以适应市场的变化和竞争的挑战。同时,投资者也可以关注宠物罐头行业的投资机会,特别是技术创新和品牌建设领域。

中研普华产业研究院依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。