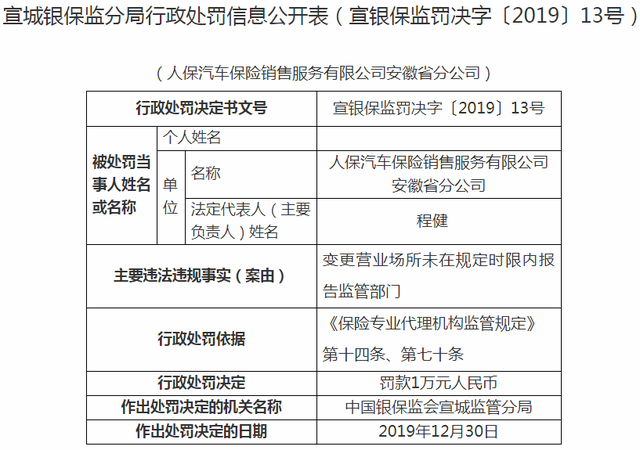

2024年金刚石工具行业的产业链上下游结构及市场发展现状_人保车险,人保护你周全

2024年金刚石工具行业的产业链上下游结构及市场发展现状

- 2024年3月27日 来源:互联网 1305 85

-

金刚石工具是指用金刚石的颗粒或粉末作为主要元素的一类工具产品,其类型包括切、磨、钻、铣、抛光等。这类工具广泛应用于石材、玻璃、陶瓷、硅片、硬质金属、合金、宝石、玛瑙、玉器等各类材料的加工,其终端应用已涵盖建材石材、装备制造、汽车制造、家用电器、电子电

图片来源于网络,如有侵权,请联系删除 -

金刚石工具是指用金刚石的颗粒或粉末作为主要元素的一类工具产品,其类型包括切、磨、钻、铣、抛光等。这类工具广泛应用于石材、玻璃、陶瓷、硅片、硬质金属、合金、宝石、玛瑙、玉器等各类材料的加工,其终端应用已涵盖建材石材、装备制造、汽车制造、家用电器、电子电器、清洁能源、勘探采掘等诸多领域。

图片来源于网络,如有侵权,请联系删除金刚石工具具有多种特性,如可以碎裂各种等级的岩石层,加工各种硬质合金、陶瓷等超硬材料,以及不锈钢、铜合金、铝合金非金属及其合金;加工精度高,使用寿命长,加工的表面光洁度高,生产效率高,提高材料的利用率等。

图片来源于网络,如有侵权,请联系删除金刚石工具按照使用方式一般可划分为锯切工具、磨削工具和钻进工具。金刚石刀具是超硬材料工具的一种,特别适用于加工非金属、非铁金属、高硬度黑色金属和高温合金,被广泛应用于汽车、航天航空、机械、家用电器、摩托车等行业。金刚石钻机则用于在钢筋混凝土、岩石、砖墙等坚硬材料上进行钻孔作业,广泛用于设备安装、管路铺设、建筑物加固,市政工程及建筑质检等行业和部门。

根据中研普华产业研究院发布的分析

金刚石工具行业的产业链上下游结构

在上游,产业链主要涉及原材料的供应,这包括金刚石单晶、微粉等原材料的制备和供应。此外,还包括生产金刚石工具所需的其他辅助材料,如金属粉末、结合剂等。这些原材料的质量和供应稳定性直接影响到金刚石工具的制造成本和性能。

中游是金刚石工具的生产制造环节。这一环节主要涉及金刚石工具的设计、制造和加工。制造商根据市场需求和应用场景,选择合适的金刚石材料和辅助材料,通过特定的生产工艺和加工技术,制造出具有特定形状、尺寸和性能的金刚石工具。

下游则是金刚石工具的应用市场。金刚石工具广泛应用于建筑、石材、交通、地质、石油、机械、能源、航天航空、电力、电子等各个领域。在这一环节,金刚石工具通过经销商或直接销售给终端用户,用于各类加工和切割作业。

金刚石工具行业的市场发展现状

2022年全球金刚石工具行业市场规模约为153.43亿美元,同比增长了4.43%。在中国,金刚石工具市场规模也在不断扩大,2022年达到了321.85亿元。这主要得益于金刚石工具在建筑业、石材加工业、汽车工业、交通工业、地勘与国防工业等众多领域的广泛应用,以及其在宝石、医疗器械、木材、玻璃钢、石材工艺品、陶瓷和复合非金属硬脆材料等新领域的不断拓展。

产量与需求方面,中国已经成为全球主要的人造金刚石生产地。2022年,中国人造金刚石产量达到了162.95亿克拉,需求量则为123.11亿克拉。金刚石工具的需求量正在逐年大幅增加,这反映了金刚石工具在众多领域中的广泛应用和持续增长的市场需求。

在金刚石砂轮行业,产能和产量也在不断提升。从2017年到2022年,金刚石砂轮行业的产能从2380万片增长到了3800万片,产量从2022.2万片增长到了3270.65万片。同时,金刚石砂轮行业的需求量也在持续增长,2022年的需求量为2756.23万片。

郑州华晶金刚石股份有限公司作为金刚石知名品牌,河南省名牌产品,上市公司,华晶以人造金刚石、原辅材料的研发、生产和销售为主,是国家高新技术企业,也是国内超硬材料行业的栋梁企业。

山东昌润钻石股份有限公司。昌润是金刚石十大品牌之一,山东省名牌产品,山东省最大的人造金刚石制造商之一。公司拥有省级企业技术中心,研发水平居同行业前列,产品市场竞争力也居国内同行业前列。

博深工具股份有限公司。博深工具是合金锯片品牌,始于1994年,知名电动工具品牌。该公司专业研发、生产、销售金刚石工具、电动工具、合金工具产品,是一家高新技术企业。

广东新劲刚新材料科技股份有限公司。新劲刚是金刚石工具领域的佼佼者,其金刚石工具以优质著称。公司始建于1998年,是广东省著名商标持有者,主要从事超硬工具、电磁功能材料、粉末冶金新材料等产品的生产与销售。

除此之外,还有一些企业在金刚石工具行业中也占据重要地位,它们通过持续的技术创新和市场拓展,不断提升自身的竞争力和影响力。这些企业构成了金刚石工具行业的核心力量,推动着整个行业的持续发展和进步。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

报告指出,经历迅猛发展,直播电商供需两侧已演化出新的变化,其中,核心直播电商服务商作为供需两侧的重要“连接者”...

“极简婚礼”频频登上热搜近日,“极简婚礼”的相关话题频频登上热搜榜。婚礼之前,确定婚期、预订酒店、敲定婚庆“四...

气雾剂是一种制剂,它将药物、乳液或混悬液与适宜的抛射剂共同装封于具有特制阀门系统的耐压容器中。在使用时,借助抛...

随着环保意识的提升和资源的日益紧张,废品回收行业的市场需求将稳步增长。人们对于各种资源的消耗逐渐增加,而废品回...

石油钻采设备是用于开采石油资源的重要工具,主要包括钻井设备、采油设备以及辅助设备。钻井设备主要用于石油勘探和开...

X-RAY射线安检机,也称为X光安检机,是一种广泛应用于安全检查领域的无损检测设备。它利用X射线的穿透性和物质对其的X...