打破垄断+技术领先公司亮相 5只筹码高度集中的绩优潜力股出炉

75179

2025年10月03日

(原标题:打破垄断+技术领先公司亮相 5只筹码高度集中的绩优潜力股出炉)

图片来源于网络,如有侵权,请联系删除

人民财讯10月3日电,高新技术企业在催生和壮大新质生产力过程中发挥着不可替代的支撑作用。目前,A股市场中,高新技术企业占比已超六成。证券时报・数据宝从技术实力和二级市场等维度进行盘点,梳理出高新技术企业中的“佼佼者”。

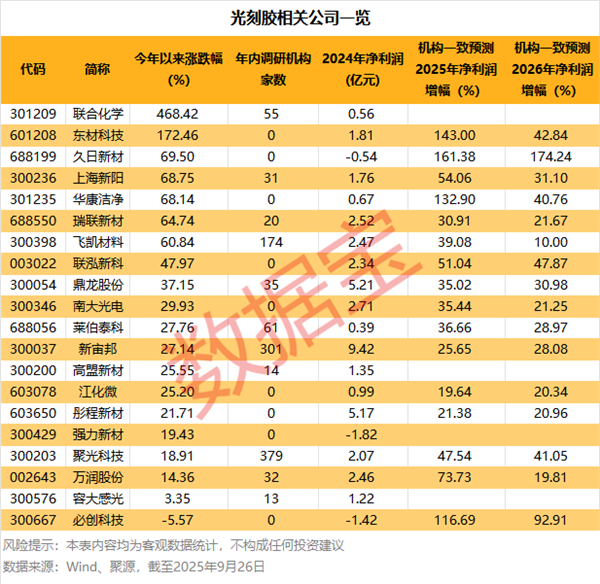

据数据宝统计,近一年来,由中原证券、中信建投、招商证券等62家券商机构研报覆盖公司中,属于科技类、高端制造业且标题含有“技术领先”“技术突破”“打破垄断”等关键字词的高新技术企业共有130家(以下统称“技术领先公司”)。

根据券商研报的研究内容,上述130家公司中,有多家公司的核心技术有望打破垄断或聚焦关键产业,据数据宝不完全梳理,这一类公司共有奕瑞科技、莱特光电、长阳科技等10家。

从股东户数来看,这130家公司中,有11家最新股东户数较今年二季度末有所下降,4家公司下降幅度超过10%,包括朗新集团、吉大正元、意华股份等。

结合机构一致预测数据来看,上述11家筹码集中公司中,股东户数下降幅度超过5%,且机构一致预测2025年、2026年净利润增幅持续超过10%的公司仅有5家。