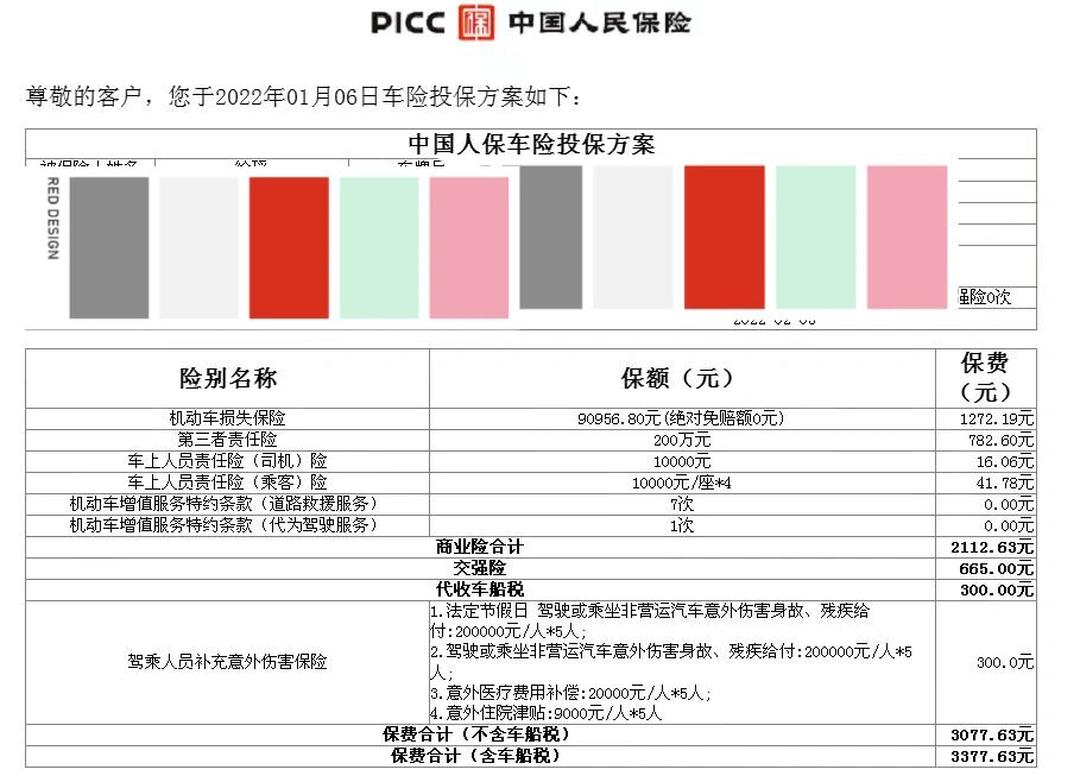

图片来源于网络,如有侵权,请联系删除

前言

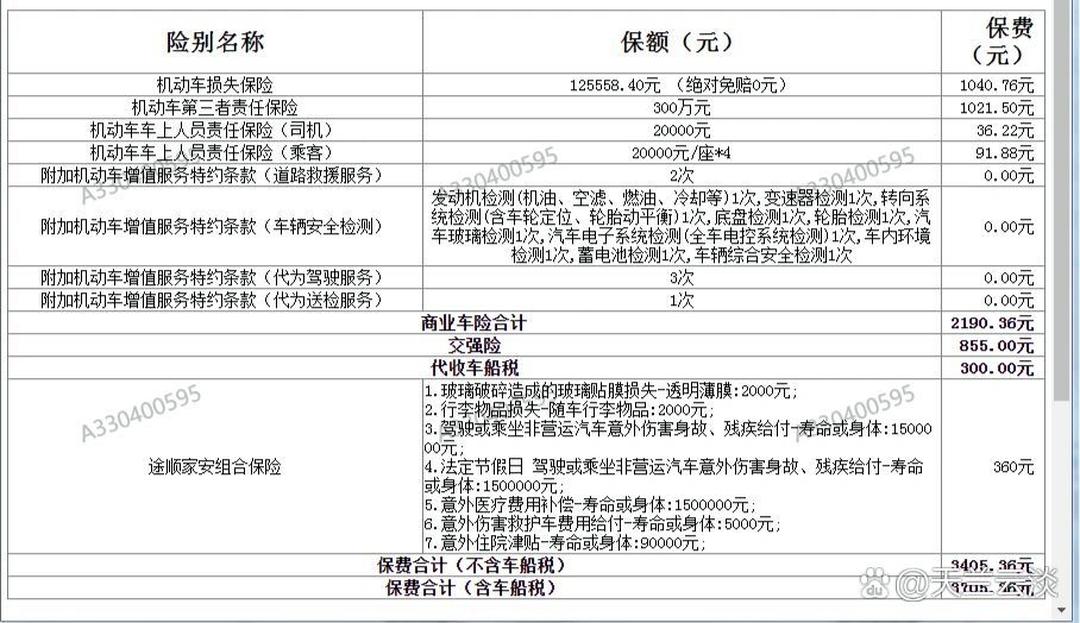

图片来源于网络,如有侵权,请联系删除

橡胶漆作为一种高性能涂料,凭借其优良的耐水、耐油、耐化学腐蚀等特性,在汽车、建筑、电子、家具等多个领域得到广泛应用。近年来,随着全球经济的持续发展以及中国产业结构的优化升级,橡胶漆行业迎来新的发展机遇。与此同时,环保政策的趋严、消费者环保意识的提升以及新兴产业的崛起,也对橡胶漆行业提出了更高要求。

一、行业发展现状分析

(一)市场规模持续扩大

根据中研普华研究院《》显示:近年来,中国橡胶漆行业市场规模持续扩大,主要得益于建筑、汽车、交通等行业的快速发展。在建筑领域,新型建筑材料的广泛应用和旧房翻新市场的扩大,推动了橡胶漆需求的增长。在汽车领域,橡胶漆被广泛应用于汽车底盘的防腐涂层以及汽车外观的个性化装饰,随着汽车产量的提升和个性化需求的增加,橡胶漆的市场需求持续增长。此外,随着新能源汽车、航空航天等新兴产业的快速发展,橡胶漆在这些领域的应用也将不断拓展。

(二)产品类型日益丰富

橡胶漆产品类型日益丰富,主要包括溶剂型、水性和粉末型三大类。溶剂型橡胶漆以有机溶剂为分散介质,具有良好的成膜性能和装饰效果,但挥发性有机化合物(VOC)含量较高;水性橡胶漆以水为分散介质,环保性能较好,但成膜速度较慢;粉末型橡胶漆则不使用任何有机溶剂,环保性能最优,但成本较高。随着环保意识的提高,水性橡胶漆和粉末型橡胶漆等环保型产品的市场供给逐渐增加,以满足市场对高性能、环保型产品的需求。

(三)技术创新不断加速

技术创新是推动橡胶漆行业发展的重要动力。近年来,随着智能化、自动化生产技术的引入,橡胶漆行业的生产效率显著提升,产品质量也更加稳定。同时,新材料、新技术的研发应用,如纳米技术、生物基材料等,也为橡胶漆产品性能的提升提供了有力支持。这些技术创新不仅满足了市场对高性能、环保型橡胶漆的需求,也推动了行业的转型升级。

二、宏观环境分析

(一)政策环境

政府出台的多项政策为橡胶漆行业的发展提供了有力支持。例如,《涂料工业“十四五”发展规划》明确提出要推动绿色低碳发展,加快淘汰落后产能,推广环保型涂料。同时,环保法规的日益严格也促使企业加强环保技术研发,推广环保型产品,以满足市场需求和政策要求。这些政策导向为橡胶漆行业的可持续发展提供了有力保障。

(二)经济环境

中国经济的持续稳定增长为橡胶漆行业的发展提供了良好的经济环境。随着产业结构的优化升级和新兴产业的快速发展,橡胶漆行业迎来了新的增长机遇。同时,消费者购买力的提升和消费观念的转变,也推动了橡胶漆市场需求的增长。特别是在高端市场,消费者对高性能、环保型橡胶漆的需求持续上升,为行业提供了广阔的发展空间。

(三)社会环境

随着人们生活水平的提高和环保意识的增强,消费者对橡胶漆产品的环保性能要求越来越高。同时,消费者对产品的外观和质感要求也越来越高,对橡胶漆的装饰性和功能性提出了更高的要求。这些社会环境的变化促使橡胶漆企业加强产品研发和创新,推出更多符合市场需求的高性能、环保型产品。

三、竞争格局分析

(一)市场竞争主体多元化

中国橡胶漆行业的市场竞争主体多元化,包括国内外知名涂料企业和新兴企业。国际巨头企业在技术研发、市场拓展等方面具有较强的竞争优势,通过不断的技术创新和产品升级,巩固和扩大市场份额。而国内企业则凭借对本土市场的深入了解以及灵活的市场策略,逐渐在中低端市场占据一席之地。此外,随着新兴产业的崛起和市场竞争的加剧,一些专注于特定领域或细分市场的中小企业也逐渐崭露头角。

(二)竞争策略差异化

在市场竞争中,橡胶漆企业采取了多种竞争策略。一方面,通过降价促销、提高性价比等手段吸引中低端市场的消费者;另一方面,通过研发高性能、环保型橡胶漆产品满足高端市场的个性化需求。同时,企业还加强品牌建设和市场推广力度,提高品牌知名度和美誉度,增强市场竞争力。这些差异化的竞争策略使得橡胶漆市场呈现出多元化的竞争格局。

(三)区域市场竞争特点

从区域市场来看,中国橡胶漆行业呈现出“东强西进”的特点。长三角、珠三角及京津冀地区依托成熟的产业链配套和较高的经济发展水平,成为橡胶漆行业的主要市场。而中西部地区则随着国家级化工园区建设及产业转移政策的推进,逐渐成为行业增长的新极。这些区域市场的竞争特点为橡胶漆企业的市场布局和战略调整提供了重要参考。

四、重点企业分析

(一)巴斯夫

巴斯夫作为全球领先的化工企业之一,在橡胶漆领域具有较强的技术实力和市场份额。该企业注重产品研发和创新,不断推出高性能、环保型橡胶漆产品以满足市场需求。同时,巴斯夫还加强市场拓展和品牌建设力度,提高品牌知名度和美誉度。在中国市场,巴斯夫凭借其技术领先和全球供应链的优势,占据了较大的市场份额。

(二)阿克苏诺贝尔

阿克苏诺贝尔是另一家在橡胶漆领域具有重要影响力的国际巨头企业。该企业注重技术创新和可持续发展,致力于推广环保型涂料产品。在中国市场,阿克苏诺贝尔通过不断的技术创新和产品升级,巩固和扩大市场份额。同时,该企业还加强与本土企业的合作与交流,共同推动中国橡胶漆行业的健康发展。

(三)三棵树

三棵树作为国内知名的涂料企业之一,在橡胶漆领域也具有较强的竞争力。该企业注重产品研发和创新,不断推出符合市场需求的高性能、环保型橡胶漆产品。同时,三棵树还加强市场拓展和品牌建设力度,提高品牌知名度和美誉度。在中国市场,三棵树凭借其本土化优势和灵活的市场策略,逐渐在中低端市场占据一席之地。

(一)环保化趋势

随着环保法规的日益严格和消费者环保意识的提高,环保型橡胶漆将成为市场主流。未来,橡胶漆行业将更加注重产品的环保性能,采用低挥发性有机化合物(VOC)含量的环保型原材料,减少生产过程中的污染排放。同时,企业还将加强废弃物的回收和处理工作,实现资源的循环利用和可持续发展。

(二)高性能化趋势

随着下游应用领域的不断拓展和消费者对产品性能要求的提高,高性能橡胶漆将成为市场的重要发展方向。未来,橡胶漆行业将更加注重产品的性能提升和技术创新,推出更多具有优异耐候性、耐化学腐蚀性、耐磨性等性能的高性能橡胶漆产品。

(三)智能化趋势

随着智能化、自动化生产技术的引入和应用,橡胶漆行业的生产效率将显著提升,产品质量也将更加稳定。未来,橡胶漆企业将更加注重智能化生产技术的研发和应用,通过引入机器人生产线、自动化控制系统等先进设备和技术手段,提高生产效率和产品质量稳定性。

(四)多元化趋势

随着市场需求的多样化和个性化发展,橡胶漆产品将呈现出多元化的发展趋势。未来,橡胶漆企业将更加注重产品的多元化发展,推出更多符合不同应用领域和消费者需求的产品类型。同时,企业还将加强定制化服务能力的建设,满足客户的个性化需求。

六、投资策略分析

(一)关注环保型产品领域

投资者应关注环保型橡胶漆产品领域的发展机遇。随着环保法规的日益严格和消费者环保意识的提高,环保型橡胶漆将成为市场主流。投资者可以选择具有环保技术研发实力和市场推广能力的企业进行投资,以分享市场增长的红利。

(二)布局高性能产品领域

高性能橡胶漆是未来市场的重要发展方向之一。投资者应关注具有高性能产品研发实力和生产能力的企业进行投资。这些企业能够推出更多具有优异性能的高性能橡胶漆产品,满足市场对高性能产品的需求。

(三)拓展智能化生产领域

智能化生产是提升橡胶漆行业生产效率和产品质量的重要手段。投资者应关注具有智能化生产技术研发和应用能力的企业进行投资。这些企业能够通过引入机器人生产线、自动化控制系统等先进设备和技术手段,提高生产效率和产品质量稳定性。

(四)关注定制化服务领域

随着市场需求的多样化和个性化发展,定制化服务将成为橡胶漆行业的重要发展方向之一。投资者应关注具有定制化服务能力的企业进行投资。这些企业能够根据客户的个性化需求提供定制化的产品和服务方案,满足客户的多样化需求。

(五)谨慎评估市场风险

投资者在投资橡胶漆行业时,应谨慎评估市场风险。例如,原材料价格波动、环保监管趋严等因素都可能对橡胶漆企业的经营产生影响。投资者应选择具有可持续发展能力和风险应对能力的企业进行投资,以降低投资风险。

如需了解更多橡胶漆行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。