在“交通强国”战略与新型城镇化建设的双重驱动下,桥梁工程行业正从传统基建领域蜕变为技术创新与绿色发展的融合体。从港珠澳大桥的世纪跨越到深中通道的科技突破,从山区峡谷的悬索桥到城市群的高架网络,桥梁不仅是地理空间的联结者,更是国家综合实力的象征。作为土木工程领域的明珠,该行业承载着区域协同发展、产业升级转型、生态文明建设等多重使命。

图片来源于网络,如有侵权,请联系删除

一、桥梁工程行业发展现状分析

桥梁工程行业的现代化转型,本质是技术革命与建造理念深度融合的产物。大跨度桥梁技术持续突破,千米级悬索桥、斜拉桥的主缆锚固系统、抗风稳定性等关键技术已实现自主可控。深中通道的钢壳混凝土沉管隧道,通过自主研发的智能制造系统,实现毫米级精度对接。更值得关注的是,智能建造技术正在重构施工模式,BIM(建筑信息模型)技术实现全生命周期数字化管理,某跨江大桥项目通过BIM与GIS(地理信息系统)集成,提前发现管线碰撞问题,缩短工期。

绿色建造已成为行业发展的刚性约束。双碳目标驱动下,装配式桥梁占比持续提升,其模块化生产、干法施工特性,使建筑垃圾减少,能耗降低。某跨海大桥采用高性能混凝土,实现百年耐久性设计,减少后期维护成本。更深远的意义在于,行业正构建全生命周期碳管理体系,通过物联网传感器监测能耗,AI算法优化能源使用,区块链技术确保碳数据透明。

行业生态呈现“双轨并行”特征。头部企业通过并购设计院、建材企业,形成“设计-施工-运维”全产业链布局。某央企通过整合疏浚业务,提升全球竞争力。中小企业则聚焦细分领域,在老旧桥梁改造、模块化施工等赛道形成差异化优势。部分企业通过PPP模式与政府合作,但低资质企业扎堆价格战,导致行业利润率不足,凸显转型升级的紧迫性。

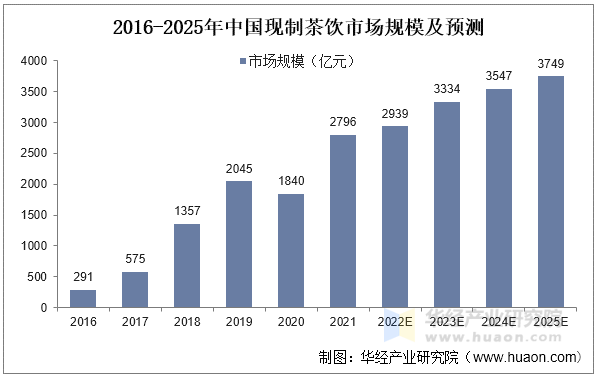

尽管面临房地产市场调整压力,桥梁工程行业市场规模仍保持增长态势。这得益于新型城镇化、城市更新、新基建等多元需求支撑。城市更新领域,老旧桥梁改造、历史桥梁活化释放巨大市场。某城市“桥梁医院”项目通过结构健康监测系统,延长桥梁使用寿命,降低重建成本。新基建领域,智慧桥梁、车路协同等建设,为行业注入新动能。某企业在雄安新区布局智能桥梁系统,实现交通流优化与能源自给。

根据中研普华产业研究院发布的《》显示:

区域市场呈现“梯度发展”格局。华东、华南地区凭借经济活力与产业基础,占据市场份额,其中长三角某市年度桥梁建设投资超百亿元,重点投向轨道交通、生态廊道等领域。中西部地区通过政策激励与基建投资实现跨越式发展。广西某跨江大桥投资推动区域交通升级,四川依托“成渝双城经济圈”工程布局综合交通枢纽,带动智能监测设备需求增长。区域协同效应逐步显现,京津冀、长三角、成渝等城市群通过轨道交通、产业园区等项目,促进要素自由流动。

竞争格局呈现“强者恒强”态势。大型央企凭借资源整合能力与技术壁垒,承接超大型项目。某央企参与的跨海大桥项目,单线投资超百亿元,带动全产业链增长。民营企业则以灵活机制与创新活力,在细分市场崭露头角。某民营企业在装配式桥梁领域形成标准化产品体系,市场占有率领先。外资企业凭借技术与管理优势,在高端设计、智能建造等领域占据一席之地。某外资桥梁事务所在某地标项目设计中,应用参数化设计技术,实现建筑美学与功能性的统一。

技术融合将成为产业升级的核心驱动力。数字孪生技术将实现物理空间与虚拟空间的实时映射,通过传感器网络与AI算法,对施工进度、质量安全、能源消耗进行动态优化。某跨海大桥项目通过数字孪生平台,实现结构健康监测与预测性维护,运维成本降低。建筑机器人规模化应用,将覆盖大型项目,从钢筋绑扎到桥面铺装,实现全流程自动化。某企业在苏州工业园区部署智能建造系统,使项目周期缩短,安全事故率下降。

绿色转型将重塑行业价值链条。低碳材料、可再生能源应用将成为新建项目标配,既有桥梁绿色改造市场空间释放。某企业研发的相变储能材料,可使桥梁能耗降低。建筑垃圾资源化利用率将大幅提升,再生骨料、再生混凝土等材料应用比例增加。某企业在雄安新区建设循环经济产业园,实现建筑垃圾100%资源化利用。更深远的意义在于,行业将构建碳中和标准体系,从设计、施工到运营,全链条嵌入低碳理念。

全球化布局将成为市场拓展的战略支点。随着“一带一路”倡议深入实施,中国桥梁企业正加速“走出去”,在东南亚、中东、非洲等基建缺口市场占据优势。某企业在东南亚承建的跨海大桥项目,采用中国标准与技术,带动全产业链输出。本土化运营能力成为关键,企业需建立属地化供应链、培养跨文化管理团队,以应对汇率波动、地缘政治风险。某央企在非洲某国设立建材产业园,实现本地化采购与生产,项目利润率提升。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。