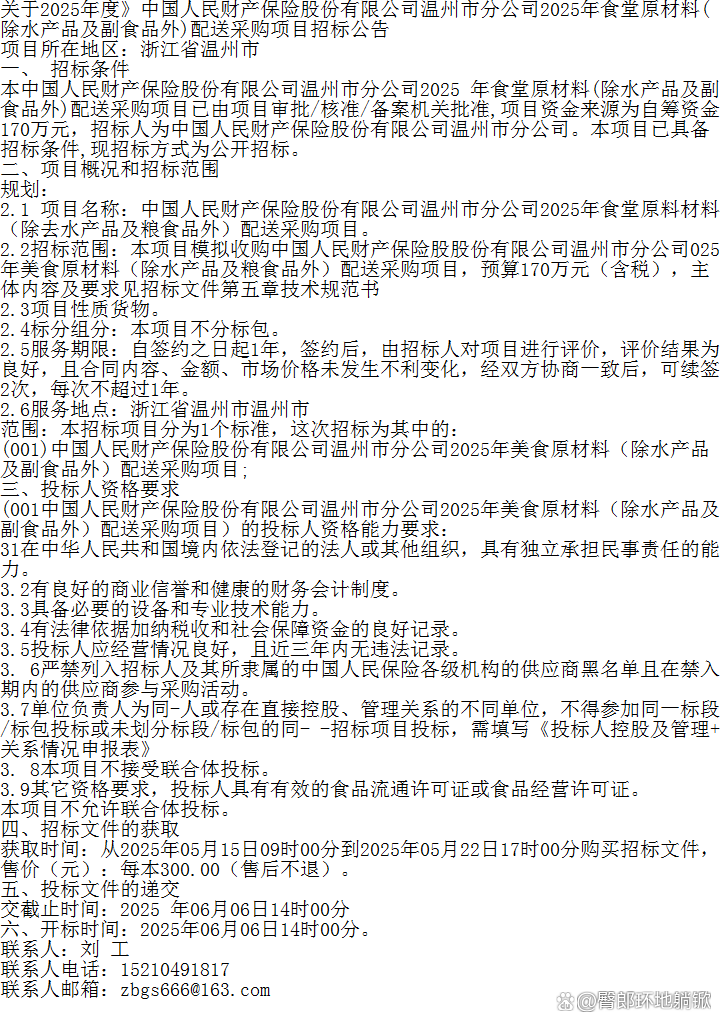

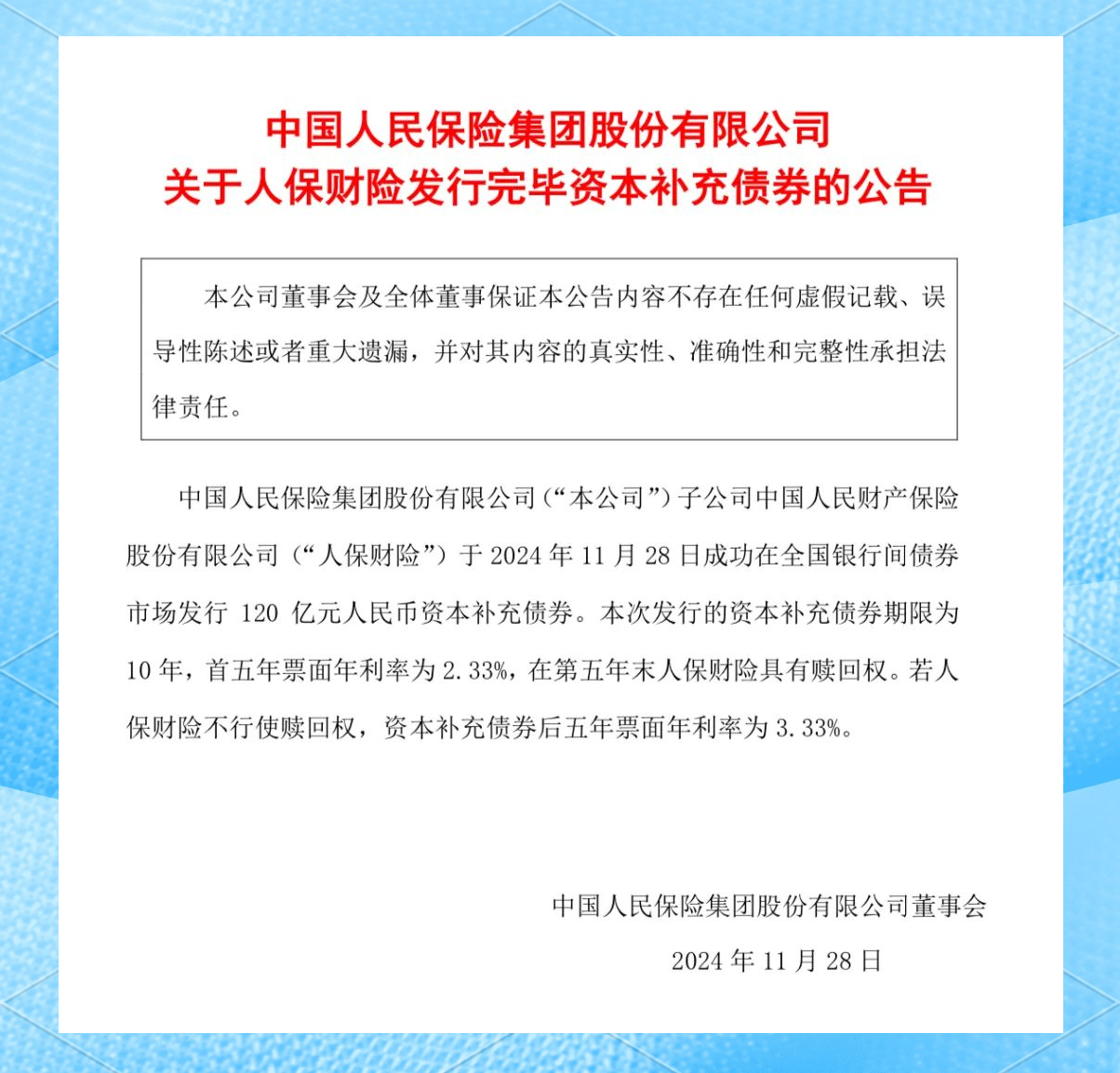

2025年玻璃纤维行业市场分析及发展前景预测

图片来源于网络,如有侵权,请联系删除

是以玻璃为主要原料,通过熔融拉丝、离心法或气相沉积等工艺制成的无机非金属纤维材料。其核心价值体现在三大维度:一是物理性能优势,兼具高强度、耐高温、耐腐蚀、绝缘性及轻量化特性,使其成为复合材料增强体的理想选择;二是应用场景广泛,覆盖建筑、交通、电子、航空航天、新能源等国民经济关键领域;三是技术迭代潜力,通过组分优化、表面处理及成型工艺创新,可持续拓展性能边界。

一、行业现状:结构性优化与技术突破并行

1. 产能结构:高端化转型加速

中国玻璃纤维行业已形成“龙头企业主导、中小企业差异化竞争”的格局。中国巨石、泰山玻纤、重庆国际复材三大巨头合计产能占比超65%,通过规模化生产与技术壁垒构建竞争优势。同时,行业正经历从“规模扩张”向“质量提升”的转折:普通直接纱等低端产品占比持续下降,耐碱、高强、低介电等高性能特种玻纤纱产量年均增速超15%,尽管目前仅占总产量的5%左右,但其在风电叶片、新能源汽车电池壳体等高端场景的应用渗透率快速提升。

2. 技术创新:突破“卡脖子”瓶颈

行业在关键领域实现重大突破:

池窑技术:12万吨级大型池窑拉丝生产线成套技术成熟,配合全窑纯氧燃烧技术,使单线产能提升40%,能耗降低25%;

特种玻纤:低介电、高模量、高硅氧等池窑化生产技术打破国外垄断,例如中国巨石研发的E9高强高模玻纤,其拉伸强度较传统产品提升30%,已应用于C919大型客机机翼制造;

智能化改造:AI窑温控制系统将良品率提升至98%,5G+工业互联网实现全流程数字化,国内先进企业工艺数据自动采集率超95%,工厂自控投用率达90%。

1. 下游需求:新兴领域成为增长极

新能源领域:风电叶片对玻纤需求占比超35%,海上风电大功率机组推动高模量玻纤需求激增;新能源汽车轻量化趋势下,玻纤增强复合材料在电池壳体、结构件中的渗透率突破40%。

电子信息领域:5G基站建设带动电子级玻纤布需求,高端覆铜板用超细纱市场规模年增速超20%,国产替代进程加速。

建筑领域:绿色建筑政策推动节能窗纱、保温板等玻纤制品应用,预计2025年建筑领域玻纤需求占比将提升至25%。

2. 竞争格局:寡头垄断与细分市场突围

头部企业:中国巨石、泰山玻纤、重庆国际通过全产业链布局(原料-纤维-制品-复合材料)构建成本与技术双重壁垒,例如中国巨石成都基地20万吨高性能玻纤项目,投资收益率达11.62%,产品毛利率较传统品类高30%-45%。

中小企业:聚焦细分领域实现差异化竞争,如山东玻纤深耕特种纱线,四川威玻专注电子级产品,通过“小而美”策略在细分市场占据一席之地。

国际竞争:美国OC、日本NEG等巨头加大在华投资,但本土企业凭借性价比优势与快速响应能力,在高端市场逐步实现国产替代。

三、发展前景预测:三大趋势重塑行业格局

据中研普华产业研究院显示:

1. 技术迭代:高性能与多功能化

未来五年,行业将聚焦三大技术方向:

超细玻纤:直径小于5微米的超细纱研发加速,满足5G通信、人工智能芯片封装等高端需求;

智能玻纤:嵌入传感器或导电纤维的智能玻纤布,可实时监测结构健康状态,应用于桥梁、风电叶片等领域;

生物基玻纤:以植物纤维替代部分玻璃原料,降低生产过程中的碳排放,符合欧盟碳边境税(CBAM)要求。

2. 市场拓展:新兴应用场景爆发

氢能领域:储氢瓶内胆需采用高强度玻纤复合材料,预计2030年相关需求将达10万吨;

低空经济:eVTOL(电动垂直起降飞行器)机身结构对轻量化材料需求迫切,玻纤增强复合材料成本仅为碳纤维的1/3,有望成为主流选择;

农业领域:玻纤增强塑料温室大棚抗风雪能力提升50%,使用寿命延长至20年,推动现代农业设施升级。

3. 绿色转型:全生命周期碳中和

行业将构建“原料-生产-应用-回收”闭环体系:

原料端:研发叶蜡石替代原料,利用高岭土、膨润土等国产矿石资源,降低对进口依赖;

生产端:推广零碳工厂模式,2025年头部企业绿电使用比例将超50%;

回收端:风电叶片回收技术突破,玻纤与树脂分离后重新拉丝,实现材料循环利用。

2025年玻璃纤维行业正从单一的材料生产向“材料+服务”模式转型。头部企业通过构建“技术研发-智能制造-场景应用”生态体系,为客户提供定制化解决方案,例如为新能源汽车厂商开发“轻量化+电磁屏蔽”一体化车身材料,为风电企业提供“叶片设计-材料供应-回收服务”全链条支持。在这一过程中,行业将涌现更多隐形冠军,而中国玻纤产业也有望从“规模第一”迈向“技术引领”,在全球新材料竞争中占据制高点。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的。