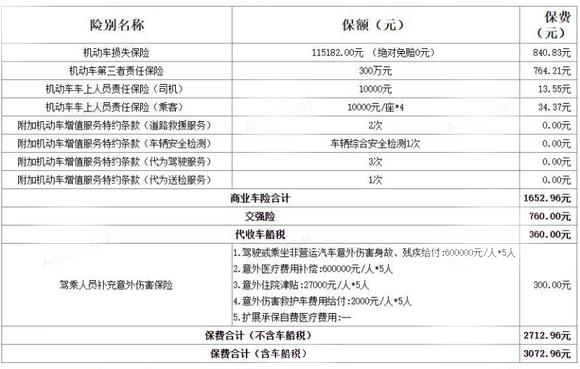

图片来源于网络,如有侵权,请联系删除

一、全球市场格局:从规模扩张到技术驱动的结构性转型

图片来源于网络,如有侵权,请联系删除

1. 市场规模与增长引擎

全球新能源汽车市场:2024年全球新能源汽车市场规模达1.2万亿美元,其中中国品牌占据45%的份额。在双碳目标驱动下,预计2025-2030年复合增长率(CAGR)维持在12%-15%,到2030年市场规模有望突破2.5万亿美元。这一增长主要得益于三大引擎:欧洲市场存量燃油车替换需求(贡献率38%)、亚太地区基建扩张带来的新增需求(贡献率35%)以及中东非洲新兴市场政策补贴(贡献率27%)。

中国汽车产业:作为全球最大新能源汽车制造中心,中国占据全球产能的68%,2024年出口量达520万辆,中研普华产业研究院的《》预计2025-2030年出口CAGR为9.5%,其中纯电动车型出口占比将从55%提升至72%。

2. 技术迭代的核心变量

电动化平台:800V高压快充技术成为主流,充电10分钟续航提升300公里,解决用户里程焦虑。

智能驾驶系统:L3级自动驾驶在总市场规模中的占比将从2025年的18%提升至2030年的42%,年增长率保持在25%以上。

电池技术:固态电池量产进度加速,能量密度突破500Wh/kg,续航里程从600公里向1000公里跨越。

二、区域竞争格局:从代工到品牌的本土化深耕

1. 全球核心市场特征

欧洲市场:受能源危机驱动,德国、挪威等国家政府补贴推动家庭新能源车普及,中国厂商凭借高性价比方案占据28%市场份额。欧盟碳关税政策(CBAM)要求进口车辆全生命周期碳排放达标,技术壁垒显著提升。

北美市场:美国《通胀削减法案》(IRA)本土化生产要求严格,中国品牌通过墨西哥建厂规避关税,2024年特斯拉上海超级工厂对美出口量逆势增长15%。

东南亚市场:泰国、印尼通过关税优惠吸引外资建厂,中国汽车企业需调整“纯出口”模式,转向本地化生产(如比亚迪在泰国设立工厂)。

2. 中国企业的两极分化格局

头部品牌:比亚迪、蔚来、小鹏等通过并购、本土化运营进军欧美高端市场。例如,蔚来在挪威建立换电站网络,布局欧洲沉浸式体验系统。

中小厂商:依托跨境电商(亚马逊、阿里国际站)主攻东南亚、中东等价格敏感型市场,2023年跨境电商渠道占汽车出口的30%,预计2025年将突破45%。TikTok Shop、Temu等新兴平台成为中小企业出海新阵地。

三、技术升维:电动化、智能化与网联化的三重突破

1. 电动化技术的主流化

电池技术:宁德时代凝聚态电池实现500Wh/kg能量密度,解决高端车型续航焦虑。

充电基础设施:华为数字能源推出全液冷超充桩,实现“一秒一公里”充电速度,缓解欧洲市场充电焦虑。

2. 智能化技术的场景化革命

自动驾驶系统:小鹏XNGP智能辅助驾驶系统覆盖90%高速场景,城市道路接管率低于0.5次/百公里。

车联网生态:吉利星睿智算中心赋能车联网,实现“人-车-家”场景无缝衔接,提升用户粘性。

3. 网联化技术的生态化延伸

V2X通信:5G-V2X技术实现车与道路基础设施实时交互,降低30%交通事故率。

软件定义汽车:蔚来“杨戬”自研芯片提升座舱交互响应速度,推动售价突破8万美元。

四、市场机遇:智能、绿色与政策红利的三重驱动

据中研普华产业研究院的《》分析

1. 欧洲市场:碳关税倒逼技术升级

欧盟碳关税政策(CBAM)要求进口车辆全生命周期碳排放达标,中国厂商通过绿色供应链管理(如使用再生铝、生物基材料)降低碳足迹。例如,吉利几何系列车型采用30%再生塑料,碳足迹较传统车型降低25%。

2. 东南亚市场:政策红利与基建缺口

泰国、印尼推出“电动车购置补贴”,中国品牌凭借本地化生产(如比亚迪泰国工厂)和快充网络建设抢占市场。2023年中国太阳能灯具出口非洲增长25%,其中肯尼亚、尼日利亚成为最大进口国。发改委《绿色照明产品推广目录》推动企业布局海外新能源市场。

3. 中东市场:能源转型与豪华车需求

沙特“2030愿景”推动新能源车普及,中国品牌通过高端定制化服务(如仰望U8越野版)满足富豪阶层需求。2024年岚图FREE在阿联酋上市首月订单破千,平均客单价达7万美元。

五、挑战与风险:技术壁垒、供应链安全与地缘政治

1. 欧美市场技术壁垒提高

欧盟ELV法规要求车辆可回收率达95%,美国NHTSA自动驾驶安全标准趋严,中小企业面临合规成本上升压力。

2. 东南亚本土化竞争加剧

越南、印度通过关税优惠吸引外资建厂,中国汽车企业需调整“纯出口”模式,转向本地化生产。

3. 供应链安全与原材料波动

全球芯片供应紧张可能使智能驾驶控制器交货周期延长2-3周,锂矿价格波动影响电池成本。

六、战略建议:技术升级、渠道优化与政策借力

1. 技术升级:突破欧美高端市场

加大欧盟ECE、美国DOT等国际认证投入,聚焦固态电池、L4级自动驾驶等前沿领域。例如,华为与宁德时代联合开发的智能电动车已占据全球15%的市政用车市场份额。

2. 渠道优化:结合直营与生态协同

通过TikTok Shop、Temu等新兴平台拓展B2C市场,同时参与中东智慧城市项目等B2B工程渠道。

3. 政策借力:利用RCEP关税优惠布局东南亚

在越南、印度尼西亚等国设立海外仓,缩短交付时间,降低物流成本。

七、未来趋势:智能、健康与可持续发展的深度融合

1. 技术融合创新

AIoT驱动的自适应出行:通过AI算法实现光环境动态调节,降低30%的运维能耗。

光储一体化系统:在离网场景(如非洲乡村)应用,2025年示范项目将覆盖全球50个智慧园区。

2. 健康出行细分市场

全光谱、人因照明技术商业化,护眼灯等健康照明产品年增长率达8.3%。

3. 区域市场梯度开发

中国市场:到2030年规模预计达150亿美元,其中智慧城市项目贡献45%增量。

北美市场:受惠于《基础设施投资法案》,2025-2030年交通枢纽照明改造投资将超80亿美元。

新兴市场:印度“智慧照明使命”计划到2027年培育35家本土龙头企业,越南成为跨国企业区域制造中心。

......

如果您对汽车出海行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的《》。