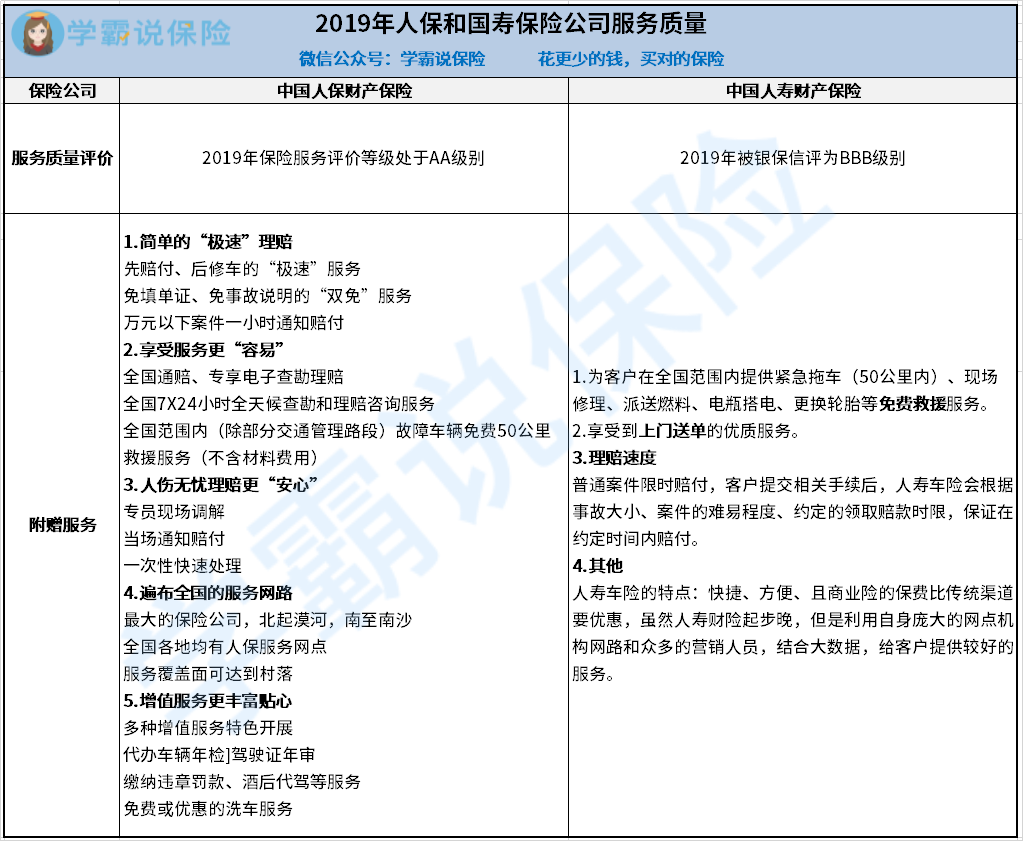

8月8日,2025世界机器人大会在北京开幕,中国国产机器人集体亮相。2025年上半年,我国机器人产业营收同比增长27.8%,连续12年保持全球最大工业机器人市场地位,制造业机器人密度已跃升至全球第3位。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

从伺服电机、减速器,到人机交互、多模态感知……我国已形成机器人全产业链布局,关键环节国产化进程加快,创新要素加速向机器人领域奔涌汇聚。

机器人行业作为现代科技与制造业深度融合的前沿领域,是衡量一个国家科技创新和高端制造业水平的重要标志。机器人是指能够通过编程自动执行任务的机械设备,它广泛应用于工业生产、物流仓储、医疗健康、服务消费等多个领域。机器人行业不仅包括机器人的研发、设计和制造,还涵盖了机器人系统的集成、应用开发以及售后服务等环节。随着人工智能、大数据、物联网等新兴技术的快速发展,机器人行业正逐步从传统的自动化设备向智能化、柔性化、协同化的方向迈进。

中国机器人产业正经历从“功能替代”到“价值共创”的关键跃迁,其市场规模、技术路径与生态格局的演变,正在重塑全球制造业竞争版图。从工业生产线的精密协作到家庭场景的情感陪伴,从医疗手术的精准操作到极端环境的特种作业,机器人技术的突破性进展与应用场景的深度拓展,正推动中国成为全球机器人产业创新与产业化的核心策源地。

我国是全球第一大机器人生产国,工业机器人产量由2015年的3.3万套增长至2024年的55.6万套,服务机器人产量为1051.9万套,同比增长34.3%。当前中国机器人市场呈现多领域协同扩张态势,工业、服务与特种机器人形成“三驾马车”格局,技术成熟度与场景落地能力的差异推动市场呈现分层化发展特征。

工业机器人:制造业升级的“压舱石”

工业机器人作为制造业智能化转型的核心装备,已深入汽车制造、电子信息、精密机械等产业链关键环节。其发展重点从传统的焊接、搬运等重复性作业,向柔性装配、质量检测等高附加值场景延伸。国内头部企业通过技术迭代,在核心工艺如高速码垛、精密焊接等领域打破国外垄断,部分产品性能达到国际领先水平,并依托本土化服务优势快速占领市场份额。

服务机器人:老龄化与消费升级的“双轮驱动”

服务机器人市场正以远超工业领域的增速扩张,形成商用与家用两大主线。商用场景中,餐饮配送、酒店服务、医疗导诊等领域已实现规模化应用,国内厂商凭借成本控制与场景适配能力占据全球主导地位。家用场景则聚焦老人陪伴、教育娱乐等需求,通过情感交互算法与多模态感知技术提升用户体验,部分产品已实现家庭环境下的自主导航、物品递送与健康监测功能。

人形机器人:技术临界点与产业化曙光

人形机器人成为全球科技竞争的新焦点,特斯拉Optimus、优必选Walker系列等产品的量产尝试,标志着行业从“技术验证”迈向“成本可控、场景落地”阶段。这类产品通过双足行走、手部精细操作等核心能力,在工业巡检、仓储物流等场景替代人工,同时通过家庭服务、教育交互等功能切入消费市场。国内企业在关节驱动、运动控制等关键技术上持续突破,推动产品成本较早期原型机大幅下降,加速商业化进程。

特种机器人:极端场景的“能力边界拓展”

特种机器人在应急救援、深海探测、航空航天等极端环境中发挥不可替代作用。例如,消防机器人可深入高温火场执行侦察与灭火任务,巡检机器人在电力、油气管道等领域实现24小时无人值守。国内研发聚焦于提升机器人在复杂地形的适应能力与任务自主性,部分产品已应用于国家级重大工程与应急场景。

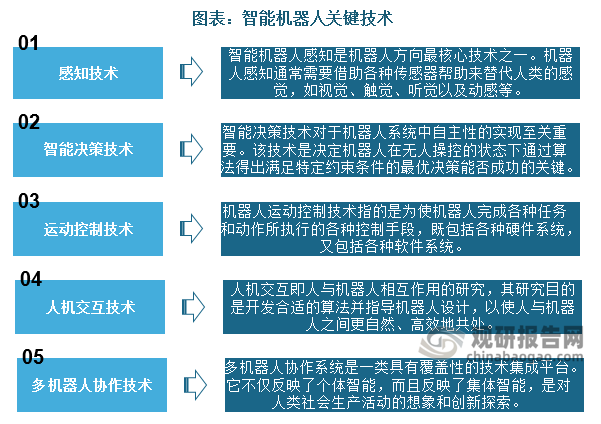

技术创新是驱动机器人产业升级的核心引擎,当前中国机器人技术正从“单一功能实现”转向“多技术融合创新”,人工智能、新型传感、仿生学等领域的突破重塑产品形态与应用边界。

据中研产业研究院分析:

多模态感知与环境自适应

视觉、语音、触觉等多传感器的集成与融合,使机器人具备更精准的环境理解能力。例如,工业机器人通过AI视觉识别实现微小零件的精密装配,误差率较传统方案显著降低;服务机器人则通过语音语义理解与情感识别,实现自然交互与个性化服务。

边缘计算与实时决策

5G通信与边缘AI技术的结合,使机器人摆脱对云端算力的依赖,实现本地化实时决策。在物流仓储场景中,机器人可通过边缘节点动态规划路径、规避障碍物,作业效率较中心化控制模式大幅提升;在远程手术领域,低延迟通信保障了机器人操作的精准性与安全性。

具身智能与人机协作

具身智能技术通过强化学习与物理世界交互,使机器人逐步具备跨场景迁移能力。某实验室测试显示,经过大量虚拟环境训练的双足机器人,可在未预设程序的陌生场景中完成开门、搬运等复杂任务。人机协作方面,人机共融机器人通过力控技术与安全算法,实现与人类在同一 workspace 的近距离协同作业,拓展了在消费电子、医疗康复等领域的应用可能。

核心零部件国产化突破

减速器、伺服电机、控制器等核心零部件长期依赖进口的局面正在改变。国内企业通过材料创新与工艺优化,在高精度减速器寿命、伺服电机响应速度等关键指标上接近国际水平,并依托规模化生产降低成本,推动整机产品竞争力提升。

机器人产业的快速发展离不开技术突破、政策支持与资本赋能的深度协同。技术层面,AI与机器人的融合重构产品能力;政策层面,从国家战略到地方实践形成全链条推动机制;资本层面,产业资本与风险投资的双轮驱动加速技术转化。三者的相互作用不仅解决了“从0到1”的技术验证问题,更推动行业突破“从1到N”的规模化瓶颈。当前,中国机器人产业正站在“技术红利释放”与“场景需求爆发”的交汇点,这一阶段的核心挑战在于如何将技术优势转化为可持续的产业竞争力,如何在全球竞争中构建自主可控的生态体系,以及如何平衡创新速度与安全规范。

想要了解更多机器人行业详情分析,可以点击查看中研普华研究报告。