电商物流作为现代供应链体系的核心环节,伴随电子商务的蓬勃发展已成为经济增长的重要驱动力。

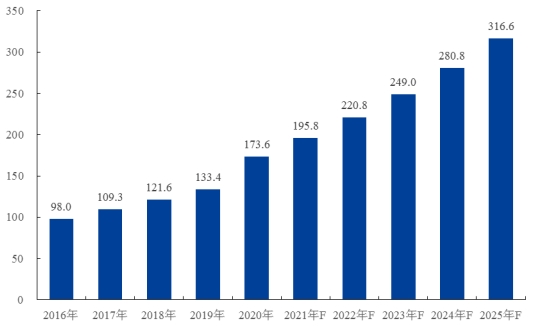

数据显示,2024年中国电商物流市场规模达1.8万亿元,预计2029年将突破3.5万亿元,年复合增长率(CAGR)达14.2%。

行业正经历智能化、绿色化、全球化三大变革,头部企业加速布局无人仓、跨境物流及低碳配送,而中小企业在细分市场寻求差异化竞争。

1. 行业概述及发展背景

电商物流是指依托电子商务交易平台,实现商品从仓储、分拣、运输到末端配送的全链条服务。其核心特征包括高效化、数字化及客户体验导向,涵盖B2C、B2B、C2M等多种模式。

近年来,中国电商市场持续扩容,2023年网络零售额达15.6万亿元(国家统计局),占社会消费品零售总额的31.5%。

中研普华产业研究院指出,电商的高渗透率直接推动物流需求激增,2024年快递业务量突破1400亿件(国家邮政局),连续十年稳居全球第一。

与此同时,政策层面持续加码,2024年《十四五现代物流发展规划》明确提出建设高效智能的物流体系,进一步催化行业升级。

2. 市场规模与增长驱动因素

2.1 核心数据概览

市场规模:2024年电商物流行业规模1.8万亿元,同比增长18.5%(中研普华产业研究院)。

增速预测:2024-2029年CAGR为14.2%,2029年规模将超3.5万亿元。

业务量:2024年日均快递处理量超3.8亿件,其中电商件占比超75%。

企业数量:全国注册物流企业超120万家,但头部10家企业市占率达68%(中国物流与采购联合会)。

2.2 增长驱动因素

电商下沉市场爆发:拼多多、抖音电商等平台推动低线城市及农村电商渗透率提升,2023年农村网络零售额同比增长24%。

直播电商与即时零售崛起:2024年直播电商GMV预计达4.9万亿元,带动同城物流需求激增(商务部)。

政策与技术双轮驱动:政府推动物流新基建(如国家物流枢纽建设),AI、无人车、无人机等技术加速应用。

3.1 梯队化竞争态势

第一梯队(寡头竞争):顺丰、京东物流、中通市占率合计超50%,依托自有电商生态或高时效网络构建壁垒。

第二梯队(差异化突围):极兔速递通过并购整合东南亚市场,菜鸟网络强化全球化仓配能力。

第三梯队(区域/垂直深耕):如跨越速运聚焦大件物流,货拉拉切入同城电商配送。

中研普华产业研究院指出,未来行业将呈现马太效应,头部企业通过并购、技术投入进一步挤压中小玩家生存空间。

3.2 行业核心痛点

成本压力:油价上涨、人力成本占比超40%,末端配送效率待提升。

绿色转型挑战:2025年国家要求电商快件不再二次包装率达90%,但可降解材料成本较高。

数据安全与合规:隐私面单推广率仅65%,部分企业面临个人信息保护法合规风险。

4. 技术趋势与投资热点

4.1 智能化与自动化

无人技术:京东亚洲一号仓机器人分拣效率提升5倍,顺丰无人机配送覆盖偏远山区。

数字孪生:菜鸟利用AI预测爆款商品,前置仓储降低配送时长30%。

4.2 绿色物流

政策要求2025年全行业碳排放强度下降8%,新能源物流车保有量已突破80万辆(工信部)。中研普华建议关注光伏仓储、循环包装等赛道。

4.3 跨境物流蓝海

RCEP协议推动东南亚电商物流需求激增,极兔、菜鸟等加速布局海外仓,2024年跨境电商物流市场规模预计达2.2万亿元(海关总署)。

5. 投资战略预测与建议

5.1 未来五年关键机会

细分赛道:冷链物流(年增速25%)、大件家居配送、医药电商物流。

技术企业:物流机器人、路径优化SaaS服务商。

ESG投资:绿色包装、新能源车队运营。

5.2 风险提示

同质化竞争导致价格战;

政策变动(如数据跨境监管);

全球经济波动影响跨境需求。

中研普华产业研究院认为,投资者应重点关注技术赋能型企业和具备全球化能力的物流平台,短期规避重资产、低毛利模式。

电商物流行业已进入精耕细作阶段,技术、绿色、全球化将成为未来十年核心关键词。企业需在效率与成本间寻找平衡,而投资者应把握智能化升级及政策红利窗口期。