证券交易印花税减半征收两年为投资者减负逾2500亿元

为活跃资本市场、提振投资者信心,2023年8月27日,财政部、国家税务总局发布《关于减半征收证券交易印花税的公告》宣布,自2023年8月28日起,证券交易印花税实施减半征收。

图片来源于网络,如有侵权,请联系删除

根据财政部公布的证券交易印花税数据,2023年9月份至2025年7月份,证券交易印花税累计约2545亿元。也就是说,政策落地2年来,累计为投资者减负逾2500亿元。

图片来源于网络,如有侵权,请联系删除

证券交易印花税是从普通印花税发展而来的,专门针对股票交易发生额征收的一种税。自我国1990年7月份开征印花税以来,税率已历经多次调整。2023年8月18日,证监会有关负责人在就活跃资本市场、提振投资者信心答记者问时表示,已关注到市场对调降证券交易印花税税率的呼吁和关切。从历史情况看,调整证券交易印花税对于降低交易成本、活跃市场交易、体现普惠效应发挥了积极作用。

中央财经大学财税学院教授白彦锋在接受《证券日报》记者采访时表示,证券交易印花税减半征收,增强了投资者和市场信心、改善了预期,提高了资本市场的资源配置效率。从长远看,财政与资本市场发展之间良性循环的机制一直在持续发力、不断深化。

证券交易印花税减半征收的政策实施两年来,A股市场交易活跃,政策对投资者信心的提振效果显著。这一政策的实施,配合其他资本市场改革举措,如调降股票类业务最低结算备付金缴纳比例、降低证券交易经手费等,共同推动了市场交易活跃度的提升,增强了投资者信心。

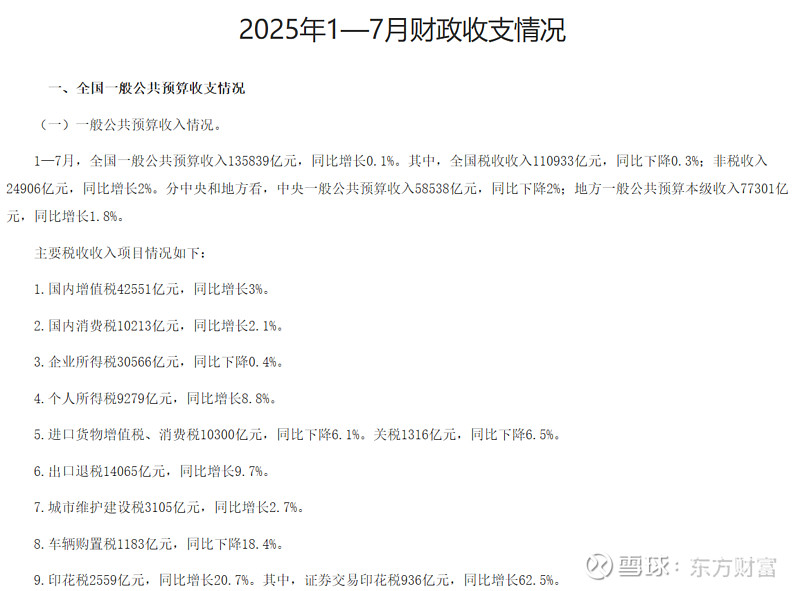

8月19日,财政部发布2025年前7个月财政收支数据。数据显示,1月份至7月份,印花税2559亿元,同比增长20.7%。其中,证券交易印花税936亿元,同比增长62.5%。

从单月数据看,财政部此前发布的数据显示,今年上半年证券交易印花税为785亿元,同比增长54.1%。按此计算,今年7月份证券交易印花税为151亿元,同比增长达到1.25倍,环比增长也达到29%。

“证券交易印花税当前的高速增长,是以资本市场的价值回归和活跃交易为基础和前提的。”白彦锋表示,资本市场当前的持续活跃,不仅是减半征收证券交易印花税等一系列减税降费政策综合作用的结果,更是我国国民经济持续回稳向好、实现高质量发展的切实体现。

吉林省财政科学研究所所长、研究员张依群在接受《证券日报》记者采访时表示,今年随着国内主要宏观经济指标持续向好,以产业创新、技术创新为主导的经济高质量转型取得初步成效,股市交投明显活跃。证券交易印花税大幅度增长,表明证券交易活跃度大幅提升,彰显我国经济持续向好。

展望未来,张依群认为,在资本市场整体向好的大背景下,证券交易印花税减半征收的撬动作用会随着交易量的不断放大、交易频率的增加而提升,预计证券交易印花税将继续保持较快增长势头。

证券交易印花税增长也反映出资本市场生态不断优化、韧性越来越强。中国银河证券首席策略分析师杨超认为,在股市赚钱效应增强的背景下,居民存款搬家信号正在显现。随着资本市场改革深化、产业政策持续发力,市场投资信心有望进一步增强。

(责任编辑:王擎宇)